2025年高职单招每日一练《财会类》4月28日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、某公司进口一批货物,海关于2023年3月1日填发税款缴款书,但公司迟至3月27日才缴纳500万元的关税。海关应征收关税滞纳金3万元。()

答 案:对

2、时间序列是一种特殊的序列,它不属于变量序列。( )

答 案:错

单选题

1、逐期增长量等于 。( )

- A:报告期水平加上固定基期水平

- B:报告期水平减去本期水平

- C:报告期水平减去固定基期水平

- D:报告期水平减去前一期水平

答 案:D

2、税收征收与调节必须借助于()的形式进行。

- A:国家

- B:强制

- C:法律

- D:公正

答 案:C

多选题

1、下列未达账项中,使企业银行存款日记账余额小于银行对账单余额的有()

- A:企业已收款记账而银行尚未收款记账

- B:企业已付款记账而银行尚未付款记账

- C:银行已收款记账而企业尚未收款记账

- D:银行已付款记账而企业尚未付款记账

答 案:BC

2、发展水平由于在时间序列中所处的位置和作用不同,分为 。( )

- A:最初水平和最末水平

- B:中间发展水平

- C:报告期水平和基期水平

- D:平均发展水平

答 案:ABC

简答题

1、简述借贷记账法的特点。

答 案:①以“借”和“贷”作为记账符号。 ②以“有借必有贷,借贷必相等”作为记账规则。 ③对账户不要求固定分类。 ④以“借方金额等 于贷方金额”作为试算平衡公式。

2、简述分别在什么情况下申请税务行政诉讼和税务行政赔偿。

答 案:(1)纳税人、扣缴义务人及纳税担保人同税务机关在纳税上发生争议时,必须先申请行政复议,对行政复议决定不服的,才能依法向人民法院起诉。纳税人、扣缴义务人、纳税担保人或者其他当事人对税务机关的处罚决定、强制执行措施、税收保全措施或者其他具体行政行为不服的,可以直接向人民法院起诉。 (2)纳税人、扣缴义务人或者其他当事人,因税务机关和税务人员的职权行为,致其人身权或者财产权受到侵犯并造成损害的,可以依法取得税务行政赔偿。

案例分析题

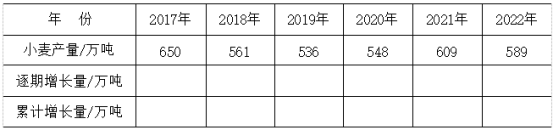

1、已知2017—2022年全国小麦年产量具体资料如下表所示:

要求:

(1)分别计算各年的逐期增长量和累计增长量,并填入上表;

(2)计算平均增长量。

要求:

(1)分别计算各年的逐期增长量和累计增长量,并填入上表;

(2)计算平均增长量。

答 案:

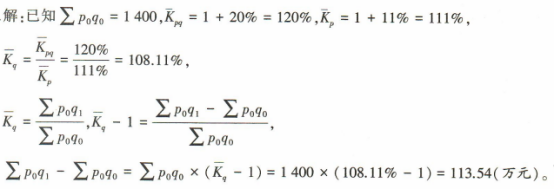

2、某企业2021年销售额为1400万元,2022年增长了20%,2022年价格较上年平均增长了 11%,试求因销售量变动而增加的销售额。

答 案:

精彩评论