2025年高职单招每日一练《财会类》4月30日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、账账核对就是指企业银行存款日记账与银行对账单的核对。()

答 案:错

2、计算商品销售量指数的目的是测定商品销售额的变动。( )

答 案:错

单选题

1、增值税小规模纳税人发生增值税应税销售行为,合计季度销售额未超过一定标准的,免征增值税。该标准是 万元。( )

- A:3

- B:9

- C:10

- D:30

答 案:D

2、下列科目中,属于资产类科目的是()

- A:预付账款

- B:预收账款

- C:实收资本

- D:资本公积

答 案:A

多选题

1、税务检查程序有 。( )

- A:选案

- B:检查

- C:审理

- D:执行

答 案:ABCD

2、若两个相邻时期的环比发展速度皆为108%.则 。( )

- A:这两个时期的逐期增长量相等

- B:这两个时期的逐期增长量不等

- C:这两个时期的平均发展速度为108%

- D:这两个时期的定基发展速度相等

答 案:BC

简答题

1、简述简单算术平均数和加权算术平均数的联系与区别。

答 案:简单算术平均数和加权算术平均数的联系与区别: (1)两者的联系为:若各个数据的权数相同,则加权算术平均数就是简单算术平均数,因而可以看出简单算术平均数实质上是加权算术平均数的一种特例。

(2)两者的区别为:简单算术平均数是指一组数据的和除以数据个数;加权算术平均数是指在实际问题中,一组数据的“重要程度”未必相同,即各个数据的权数未必相同,因而在计算上与简单算术平均数有所不同。

(2)两者的区别为:简单算术平均数是指一组数据的和除以数据个数;加权算术平均数是指在实际问题中,一组数据的“重要程度”未必相同,即各个数据的权数未必相同,因而在计算上与简单算术平均数有所不同。

2、简述销售数量的具体规定。

答 案:(1)销售应税消费品的,为应税消费品的销售数量。 (2)自产自用应税消费品的,为应税消费品的移送使用数量。 (3)委托加工应税消费品的,为纳税人收回的应税消费品数量。 (4)进口应税消费品的,为海关核定的应税消费品进口征税数量。

案例分析题

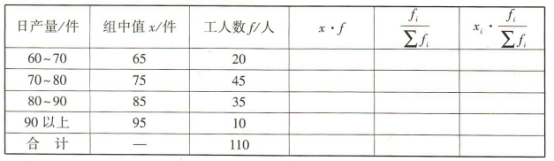

1、某加工车间日产量资料如下表所示:

要求:试以频数和频率为权数分别计算该车间日平均产量。

要求:试以频数和频率为权数分别计算该车间日平均产量。

答 案:解:

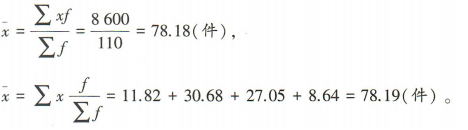

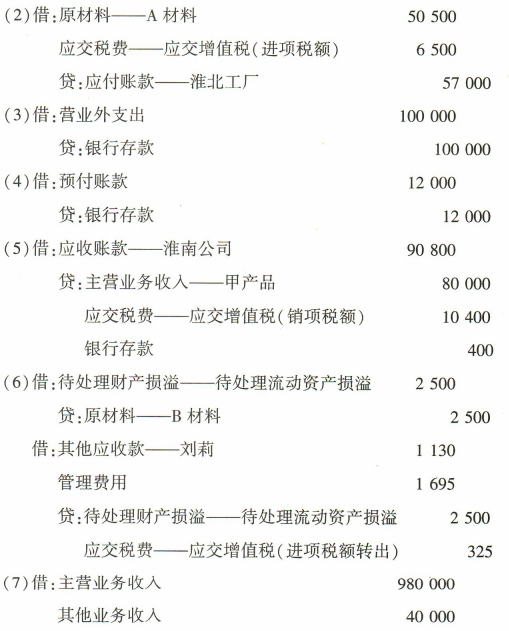

2、东南公司为增值税一般纳税人,销售货物适用的增值税税率为13%,2023年12月发生部分经济业务如下,根据下列经济业务编制会计分录。(注意:“原材料”“应交税费”“应付账款”“应收账款”“主营业务收入”“待处理财产损溢”“利润分配”必须写明明细科目) (1)3日,因经营需要,向银行借入为期1年的借款600000元,存入银行。 (2)5日,从淮北工厂购买A 材料2000千克,买价50000元,增值税税额6500元,另对方代垫运费500元(不考虑税),材料验收入库,货款尚未支付。 (3)8日,以银行存款向希望小学捐赠100000元。 (4)15日,用银行存款预付明年上半年财产保险费12000元。 (5)23日,向淮南公司销售甲产品100件,单价800元,增值税税额10400元,同时以银行存款代垫产品运费400元。产品已发出,款项暂未收到。 (6)30日,公司在财产清查中,发现B 材料盘亏2500元。已抵扣过增值税。经查明,部分是由于保管人员刘莉的过失造成的材料毁损,应由过失人赔偿1000元,其余属于管理不善造成。 (7)30日,结转收入类账户。本月有关损益类收入账户的余额如下:主营业务收入980000 元,其他业务收入40000元,投资收益5000元,营业外收入16000元。 (8)30日,假设本月实现利润总额320000元,按利润总额的25%计算并结转所得税费用。 (9)30日,结转全年净利润680000元。 (10)30日,按净利润的10%提取法定盈余公积。

答 案:解:

精彩评论