2025年高职单招每日一练《财会类》5月2日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、保管期满但未结清的债权债务会计凭证,在会计档案销毁清册中列明后可以销毁。()

答 案:错

2、对于无限总体,不能进行全面调查,只能使用抽样推断。( )

答 案:对

单选题

1、甲公司为增值税一般纳税人,2023年11月提供设计服务,取得含增值税价款636万元,另收取奖励费10.6万元,则甲公司该笔业务的增值税销项税额为 万元。 ( )

- A:36

- B:36.6

- C:38.16

- D:38.76

答 案:B

2、下列开采资源的情形中,依法免征资源税的是 ( )

- A:高凝油

- B:稠油

- C:从衰竭期矿山开采的矿产品

- D:煤炭开采企业因安全生产需要抽采的煤层气

答 案:D

多选题

1、企业收到投资者投入的专利权,应同时记入()

- A:“无形资产”账户的借方

- B:“无形资产”账户的贷方

- C:“实收资本”账户的借方

- D:“实收资本”账户的贷方

答 案:AD

2、下列关于“明细分类科目”的说法中,正确的有()

- A:属于一级科目

- B:是进行明细分类核算的依据

- C:是对总分类科目的核算内容进行详细分类的科目

- D:提供更加详细具体的指标

答 案:BCD

简答题

1、简述抽样平均误差的概念。

答 案:在一定组织方式下进行一次抽样调查,根据统计研究的目的和任务,可以取一个样本,也可以取多个样本。在抽取多个样本时,就其中每个样本来说,都有其相应的抽样误差,而这些抽样误差的平均数就是抽样平均误差,用以反映抽样误差的一般水平。

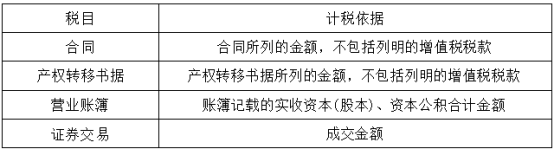

2、以表格形式说明印花税的计税依据。

答 案:印花税的计税依据为各种应税凭证上所记载的计税金额。

案例分析题

1、某企业年末进行财产清查,清查结果如下: (1)库存现金溢余500元,无法查明原因。 (2)盘亏材料10000元,可以收回的保险赔偿和过失人赔款合计5000元,剩余的净损失中有3000元属于经营损失,2000元属于非常损失。 要求:编制上述业务批准处理前后的相关会计分录。

答 案:

2、某企业拥有独栋商业写字楼,原价为5000万元,2023年1-6月自用,6月底将该写字楼整栋出租。月租金为60万元。租期为2年。当地规定的房产扣除比例为30%。计算该企业 2023年应纳的房产税。

答 案:应纳房产税=5000×(1-30%)×1.2%×6÷12+60×6×12%=64.2(万元)

精彩评论