2023年资产评估师每日一练《资产评估基础》8月12日专为备考2023年资产评估基础考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、评估某拟快速变现资产,在评估基准日与其完全相同的正常变现价为20万元,经资产评估师综合分析,认为快速变现的折扣率应为30%,因此,确定该拟快速变现资产的评估价值为()万元。

- A:14

- B:6

- C:7

- D:10

答 案:A

解 析:资产评估价值=20×(1-30%)=14(万元)。

2、截至2016年10月底,全国资产评估机构达到了()家左右。、’

- A:30

- B:300

- C:3000

- D:30000

答 案:C

解 析:本题考查我国资产评估行业现状;截至2016年10月底,全国资产评估机构3304家,执业资产评估师33499人,从业人员10万多人。

3、吉芬商品是以19世纪英国经济学家吉芬的名字命名的,吉芬商品的需求曲线是()。

- A:向左上方倾斜

- B:向右上方倾斜

- C:向左下方倾斜

- D:向右下方倾斜

答 案:B

4、下列选项中,不适合采用收益法进行评估的是()。

- A:单台机器设备

- B:非上市交易的股票

- C:投资性房地产

- D:专利及专有技术

答 案:A

解 析:一般情形下,单台机器设备很难独立产生收益,因此该类型资产不易采用收益法进行评估。对于可独立产生现金流的生产线、成套设备,可以采用收益法进行评估。

多选题

1、以下属于《中华人民共和国企业国有资产法》民事责任主体的有()。

- A:履行出资人职责的机构及其直接负责的主管人员和其他直接责任人员、工作人员

- B:履行出资人职责的机构委派的股东代表

- C:国家出资企业的董事、监事、髙级管理人员

- D:资产评估机构

- E:会计师事务所

答 案:ABC

解 析:本题考查相关法律规定的民事责任主体;答案ABC属于《中华人民共和国企业国有资产法》的民事责任主体。

2、评估明细表通常包括()。

- A:现金流量测算表

- B:营业成本预测表

- C:营业利润预测表

- D:销售费用预测表

- E:折现率计算表

答 案:ABDE

解 析:评估明细表通常包括以下内容:①资产负债、利润调整表(如果有调整时);②现金流量测算表;③营业收人预测表;④营业成本预测表;⑤营业税金及附加预测表;⑥销售费用预测表;⑦管理费用预测表;⑧财务费用预测表;⑨营运资金预测表;⑩折旧摊销预测表;?资本性支出预测表;?折现率计算表;?溢余资产和非经营性资产分析表。

3、—种商品或劳务对消费者是否有效用,取决于()。

- A:消费者是否有消费的欲望

- B:商品的外观

- C:商品的内在价值

- D:这种商品或劳务是否具有满足消费者的欲望的能力

- E:商品的自然属性

答 案:AD

解 析:一种商品或劳务对消费者是否有效用,取决于消费者是否有消费的欲望以及这种商品或劳务是否具有满足消费者的欲望的能力。

4、公开市场假设与清算假设的区别在于()。

- A:公开市场假设是指交易在公允条件下进行的,清算假设是指交易在一定压力下进行的

- B:在公开市场假设条件下资产交易不受时间限制,清算假设条件下,资产交易必须在一定时间内完成

- C:同一资产在同一基准日条件下,选用公开市场假设得到的评估值要高于选用清算假设条件下的评估值

- D:公开市场假设可以替代清算假设,而清算假设不能替代公开市场假设

- E:公开市场假设是最基本的假设,而清算假设不是最基本的假设

答 案:ABCE

解 析:公开市场假设是对资产拟进人的市场条件,以及资产在较为完善的市场条件下接受何种影响的一种假定说明或限定,是最基本的假设。公开市场假设旨在说明一种充分竞争的市场条件,在这种条件下,资产的交换价值受市场机制的制约并由市场行情决定而非由个别交易决定。清算假设是对资产拟进人的市场条件的一种假定说明或限定。具体而言,是对资产在非公开市场条件下被迫出售或快速变现条件的假定说明,选ABCE。

主观题

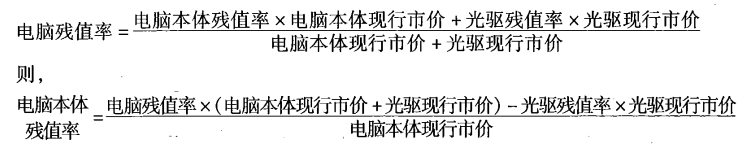

1、甲公司于4年前购买了一台电脑,交易价格为1.2万元。目前,该种型号的电脑全新状态下市场价值为6 000元。由于使用不当,该电脑光驱已损坏。更换光驱需要1500元。假设该电脑的经济寿命为6年,含光驱的电脑整体残值率为8%。光驱的残值率为3%。要求:估算该电脑当前的市场价值。

答 案:根据上述条件,由于10%为电脑整体的残值率。即包含光驱部分。因此,首先将电脑本体(不包含光驱)的残值率计算出来。 已知:电脑残值率为8%;

电脑本体现行市价为电脑市价-光驱市价=6000-1500=4500(元);

光驱残值率为3%;则:电脑本体残值率=[(电脑残值率×(电脑本体现行市价+光驱现行市价)-光驱残值率×光驱现行市价)]+电脑本体现行市价 =[8%×(6000+1500)-3%×1500]+6 000=9. 25%

其次,计算电脑本体贬值额。电脑本体贬值额=电脑本体现行市价×(1-电脑本体残值率)×已使用年限+经济耐用年限=6000×(1-9.25%)×4/6 =3630 (元)。

最后,计算该电脑的市场价值。电脑的市场价值=电脑本体现行市价-电脑实体贬值额-光驱修复成本+旧光驱残值=6000-3630-1500+45=915(元)。

已知:电脑残值率为8%;

电脑本体现行市价为电脑市价-光驱市价=6000-1500=4500(元);

光驱残值率为3%;则:电脑本体残值率=[(电脑残值率×(电脑本体现行市价+光驱现行市价)-光驱残值率×光驱现行市价)]+电脑本体现行市价 =[8%×(6000+1500)-3%×1500]+6 000=9. 25%

其次,计算电脑本体贬值额。电脑本体贬值额=电脑本体现行市价×(1-电脑本体残值率)×已使用年限+经济耐用年限=6000×(1-9.25%)×4/6 =3630 (元)。

最后,计算该电脑的市场价值。电脑的市场价值=电脑本体现行市价-电脑实体贬值额-光驱修复成本+旧光驱残值=6000-3630-1500+45=915(元)。

2、@P公司为A股上市公司,拟通过定向增发的方式收购S公司全部股份。P公司及S公司的股东共同委托X资产评估机构进行资产评估,在资产评估合同中约定资产评估机构采用收益法对委托资产进行评估,由委托方向评估机构提供企业未来盈利预测资料。要求:

(1)委托合同中对评估方法的约定是否恰当?请说明理由;

(2)确定该评估业务的评估对象和评估范围;

(3)选择评估方法要考虑的主要因素有哪些?

(4)针对此项评估,不考虑其他因素,×资产评估机构应使用何种评估方法?

答 案:(1)委托合同中对评估方法的约定不恰当。首先,在委托合同中不约定具体的评估方法。其次,资产评估专业人员在选择评估方法时,应当考虑选择评估方法的影响因素。 (2)因为评估目的是股权转让,评估对象就应该是S公司的股权,涉及的资产范围是S公司的全部资产和负债。 (3)选择评估方法要考虑的主要因素有: ①评估方法应当与评估目的和评估价值类型相适应; ②评估方法的选取应当与评估对象的类型和现实状态相适应; ③评估方法的选取应当与资料收集情况相适应。 (4)该评估业务的评估目的是股权转让,价值类型应需要根据交易双方的实际情况选择市场价值或投资价值等,考虑到资料的可获得性,因此评估方法首选市场法,在无法使用市场法的前提下,选用收益法,但是通常不适用成本法。

精彩评论