2024年银行业专业人员(中级)每日一练《公司信贷》9月20日专为备考2024年公司信贷考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、项目可行性研究报告可针对项目业主关心的问题有所侧重地进行研究,不必面面俱到。

答 案:错

解 析:项目的可行性研究必须对项目实施后可能面临的问题进行全面的研究,并做出在技术上、财务上是否可行的结论;贷款项目评估是在审查可行性研究报告并对项目进行全面调查的基础上进行的,它可以针对发现或关心的问题,有所侧重地进行研究,不必面面俱到。

2、对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

答 案:对

解 析:对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

3、外部评级是商业银行计量风险成本(预期损失)和经济资本(非预期损失)必不可少的基础。

答 案:错

解 析:内部评级是计量风险成本(预期损失)和经济资本(非预期损失)必不可少的基础。

单选题

1、某企业在银行办理了一笔4年的抵押贷款,在贷款到期日之前。企业因经营困难需要申请贷款展期。按照《贷款通则》的规定,该笔贷款展期,最长期限为()年。

- A:3

- B:4

- C:2

- D:1

答 案:C

解 析:1-5年(包含5年)的贷款属于中期贷款。;中期贷款展期期限累计不得超过原贷款期限的一半。故不得超过2年。

2、某公司以其享有的专利权为担保,向银行贷款500万元、这种担保属于()。

- A:保证

- B:质押

- C:抵押

- D:留置

答 案:B

解 析:商业银行可接受的财产质押: ①出质人所有的、依法有权处分并可移交质权人占有的动产;②汇票、支票、本票、债券、存款单、仓单、提单; ③依法可以转让的基金份额、股权; ④依法可以转让的注册商标专用权、专利权、著作权等知识产权中的财产权;⑤现有的以及将有的应收账款。

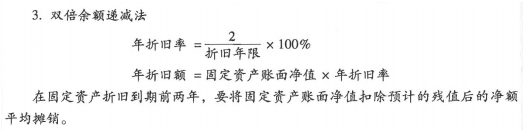

3、某企业2017年底购入生产机器一台,原值100万元,计划折旧年限20年。预计净残值率为4%,根据双倍余额递减法,2020年该机器应计提的折旧额为()万元

- A:10

- B:8.1

- C:5

- D:20

答 案:B

解 析: 年折旧率=2/20×100%=10%

年折旧额=固定资产账面净值×年折旧率

第一年(2018年)开始折旧:100×10%=10

第二年(2019年)开始折旧:100-10=9090×10%=9

第三年(2020年)开始折旧:90-9=8181×10%=8.1

年折旧率=2/20×100%=10%

年折旧额=固定资产账面净值×年折旧率

第一年(2018年)开始折旧:100×10%=10

第二年(2019年)开始折旧:100-10=9090×10%=9

第三年(2020年)开始折旧:90-9=8181×10%=8.1

多选题

1、关于信用证,下列选项表述不正确的是()

- A:信用证只包括国际信用证

- B:按付款期限分为即期信用证和远期信用证

- C:国内信用证是开证银行依照买方申请向卖方开出一定金额的,在一定期限内凭信用证规定的单据支付款项的书面承诺。

- D:信用证是银行有条件的付款承诺

- E:银行必须依照客户的要求和指示办理

答 案:AE

解 析:信用证包括国际信用证和国内信用证,A错误。 信用证是银行有条件的付款承诺,即开证银行依照开证申请人(即进口商)的要求和指示,承诺在符合信用证条款的情况下,凭规定的单据向受益人(即出口商)或其指定人进行付款,或承兑;或授权另一家银行进行该项付款,或承兑;或授权另一家银行议付。

2、下列选项中,属于次级类贷款的主要参考特征的有()。

- A:借款人陷入经营和财务危机,债务重组后仍然处于停产、半停产状态,不能正常还款

- B:借款人出现持续的财务困难,不能偿还其他债权人的债务

- C:借款人提供的财务资料被出具保留意见的审计报告,可能影响对其还款能力的评价

- D:关键性财务指标(如流动比率、速动比率)高于行业平均水平

- E:超过一定期限,其应收利息不再计入当期损益

答 案:BE

解 析:下列贷款应至少归为次级类: ①逾期(含展期后)超过一定期限、其应收利息不再计入当期损益。 ②借款人利用合并、分立等形式恶意逃废银行债务,本金或者利息已经逾期。 1、借款人出现持续财务困难,影响其业务的持续经营,表现为出现支忖困难,并且难以获得新的资金;不能偿还其他债权人的债务。 2、借数人内部管理混乱,影响债务的及时足额清偿。 3、借款人采取不正当手段套取货款。

3、根据中国银行业监督管理委员会《银团贷款业务指引》(修订),银团贷款是有两家或者两家以上银行()向借贷人提供的本外币贷款或授信业务

- A:按约定时间

- B:按约定比例

- C:基于相同的贷款条件

- D:通过牵头行

- E:依据统一贷款合同

答 案:ABCE

解 析:银团贷款是指由两家或两家以上银行基于相同贷款条件,依据同一贷款合同,按约定时间和比例,通过代理行向借款人提供的本外币贷款或授信业务。

主观题

1、甲公司红利支付率为()%。

答 案:40%

解 析:红利支付率=派息红利÷净利润=400÷1000=40%。

精彩评论