2024年银行业专业人员(中级)每日一练《公司信贷》9月29日专为备考2024年公司信贷考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、甲银行抵押权因抵押物被查封而无法实现。()

答 案:错

解 析:抵押物被他人申请采取查封、扣押等财产保全或者执行措施,或抵押人的行为明显导致抵押物价值减少的,可以向执法机关主张抵押权。

2、根据现行的增值税制度,企业的会计核算实行价税分离。

答 案:对

解 析:

3、项目可行性研究报告可针对项目业主关心的问题有所侧重地进行研究,不必面面俱到。

答 案:错

解 析:项目的可行性研究必须对项目实施后可能面临的问题进行全面的研究,并做出在技术上、财务上是否可行的结论;贷款项目评估是在审查可行性研究报告并对项目进行全面调查的基础上进行的,它可以针对发现或关心的问题,有所侧重地进行研究,不必面面俱到。

单选题

1、某项目的净现金流经测算,当折现率为20%时,净现值为-4.78;当折现率为15%时,净现值为5.51。用线性插值法计算的投资内部收益率为()。

- A:17.68%

- B:16.78%

- C:18.76%

- D:17.58%

答 案:A

2、商业银行分析企业贷款需求所用的基础财务报表包括资产负债表、利润表和( )

- A:库存表

- B:借贷表

- C:损益表

- D:现金流量表

答 案:D

解 析:商业银行分析企业贷款需求所用的基础财务报表包括资产负债表、利润表和现金流量表。

3、某项目设计生产能力为10万吨,销售价格为每吨3000元,每吨产品的变动成本为1800元,每吨产品须缴纳的税金为200元,项目固定成本为5000万元。求盈亏平衡点生产能力利用率()。

- A:50%

- B:60%

- C:90%

- D:70%

答 案:A

解 析:盈亏平衡点生产能力利用率=年固定成本÷(年销售收入-年变动成本-年销售税金)=5000÷[10×(3000-1800-200)]=50%。

多选题

1、从银行业实质来看,评级结果应用范围主要包括()

- A:绩效考核

- B:拨备计提

- C:客户准入

- D:授信审批及授权

- E:贷款定价

答 案:ABCDE

解 析:评级的结果的用途主要包括:(1)应用于客户准入;(2)应用于授信审批及授权;(3)应用与拨备计提;(4)应用于贷款定价;(5)应用于资本计量;(6)应用于绩效考核;(7)应用于风险监测;(8)应用于不良资产处置与回收。

2、下列选项中,属于非财务类定量指标的有()。

- A:投资利润率

- B:用水量

- C:用电量

- D:营业收入

- E:资产负债率

答 案:BC

解 析:除了财务定量分析指标之外,事实上,一些非财务类的定量指标越来越发挥重要的作用,尤其是对广大小微企业的风险识别来说更是如此例如,一些银行把三表(水表、电表、税表),以及银行流水、代发工资、缴税、货物运物流、海关等数据纳入指标构建范围。

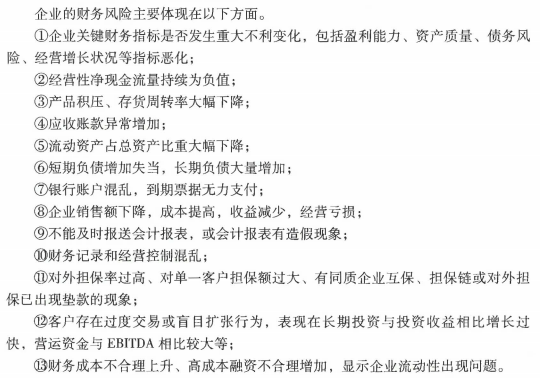

3、在对客户财务状况进行监控时,出现以下()情况时,商业银行重点关注

- A:短期负债异常增加

- B:应收账款异常增加

- C:流动资产占总资产比重大幅下降

- D:企业盈利能力指标恶化

- E:经营性净现金流量持续为负值

答 案:ABCDE

解 析:

主观题

1、甲公司财务杠杆率为()倍。

答 案:1.67

解 析:财务杠杆率=总资产÷净资产=1÷(1-资产负债率)=1÷(1-40%)=1.67。

精彩评论