2024年资产评估师每日一练《资产评估相关知识》9月29日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

答 案:错

解 析:一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

2、股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

答 案:错

解 析:按照法律规定,公司不得接受本公司的股票作为质押权的标的。

3、企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

答 案:错

解 析:企业为取得交易性金融资产发生的交易费用应记入“投资收益”科目。

单选题

1、根据《公司法》的规定,下列有关股份有限公司成立条件的表述中,符合法律规定的是()。

- A:采取发起方式设立的,注册资本为在公司登记机关登记的实收股本总额

- B:发起人不得少于5人,其中半数以上的发起人在中国境内有住所

- C:非法人组织不能作为发起人

- D:采取募集方式设立的注册资本为在公司登记机关登记的实收股本总额

答 案:D

解 析:A选项,以发起方式设立股份有限公司的,注册资本为在公司登记机关登记的全体发起人认购的股本总额。BC选项,设立股份有限公司,应当有2人以上200人以下为发起人,其中须有半数以上的发起人在中国境内有住所。自然人、法人、非法人组织以及中国人和外国人都可以成为发起人。

2、为证券发行出具审计报告或者法律意见书等文件的证券服务机构和人员,在该证券承销期内和期满后()内,不得买卖该证券。

- A:3个月

- B:6个月

- C:1年

- D:2年

答 案:B

解 析:为证券发行出具审计报告或者法律意见书等文件的证券服务机构和人员,在该证券承销期内和期满后六个月内,不得买卖该证券。除前款规定外,为发行人及其控股股东、实际控制人,或者收购人、重大资产交易方出具审计报告或者法律意见书等文件的证券服务机构和人员,自接受委托之日起至上述文件公开后五日内,不得买卖该证券。实际开展上述有关工作之日早于接受委托之日的,自实际开展上述有关工作之日起至上述文件公开后五日内,不得买卖该证券。

3、以下可以资本化的借款费用是()。

- A:为正在建造的厂房专门借款产生的利息,企业已用借款支付建筑工程费

- B:为一项在建工程专门借款产生的利息,此工程已非正常中断6个月

- C:为筹集流动资金而向银行借款产生的利息

- D:为偿还债务而向银行专门申请的贷款发生的利息

答 案:A

解 析:借款费用包括专门借款和一般借款,专门借款是指为购建或生产符合资本化条件的资产而专门借入的款项。专门借款通常应有明确的用途,即为购建或者生产某项符合资本化条件的资产而专门借入的,并通常有标明该用途的借款合同。一般借款是指除专门借款之外的借款,相对于专门借款而言,一般借款在借入时,其用途通常没有特指用于符合资本化条件的资产的购建或者生产。借款费用包括因借款而发生的利息。选项A的借款费用属于专门借款,有明确用途——建造厂房,且借款费用包括因借款而产生的利息;选项B,由于建造过程中断了6个月,故不选;选项C和选项D,不符合借款费用的定义,故不选。

多选题

1、房地产开发企业将竣工验收合格的商品房出售时应具备的条件有()。

- A:取得土地使用权证书或使用土地的批准文件

- B:持有建设工程规划许可证

- C:已通过竣工验收

- D:物业管理方案已落实

- E:取得商品房销售许可证

答 案:ABCD

解 析:商品房现售应当符合以下条件:(1)现售商品房的房地产开发企业应当具有企业法人营业执照和房地产开发企业资质证书;(2)取得土地使用权证书或者使用土地的批准文件;(3)持有建设工程规划许可证和施工许可证;(4)已通过竣工验收;(5)拆迁安置已经落实;(6)供水、供电、供热、燃气、通讯等配套基础设施具备交付使用条件,其他配套基础设施和公共设施具备交付使用条件或者已确定施工进度和交付日期;(7)物业管理方案已经落实。

2、应采用未来适用法处理会计政策变更的情况有( )。

- A:企业因账簿超过法定保存期限而销毁,引起会计政策变更累积影响数无法确定

- B:企业账簿因不可抗力而毁坏引起累积影响数无法确定

- C:会计政策变更累积影响数能够确定,但法律或行政法规要求对会计政策的变更采用未来适用法

- D:会计政策变更累积影响数能够合理确定,国家相关准则规定应追溯调整

- E:会计政策变更的部分累积影响数无法可靠确定

答 案:ABC

解 析:如果会计政策变更累积影响数不能合理确定,无论是属于法规、规章要求而变更会计政策,还是因为经营环境、客观情况改变而变更会计政策,都可采用未来适用法进行会计处理。选项E,累积影响数能够可靠确定的部分应进行追溯调整。

3、下列关于有限责任公司董事会的表述不符合公司法规定的有( )。

- A:董事会成员中应当有公司职工代表

- B:董事任期由公司章程规定,但每届任期不得超过3年

- C:董事长和副董事长依法由公司董事会选举产生

- D:董事长和副董事长不召集和主持董事会的,必须由全体董事共同推举一名董事召集和主持

- E:董事会由3~19人组成

答 案:ACDE

解 析:根据我国《公司法》规定,两个以上的国有企业或者其他两个以上的国有投资主体投资设立的有限责任公司,其董事会成员中应当有公司职工代表,其他有限责任公司董事会成员中也可以有,不是应当有。董事长、副董事长的产生办法由公司章程规定而不是由公司董事会选举产生。董事长和副董事长不召集和主持董事会的,由半数以上董事共同推举一名董事召集和主持,而不是必须由全体董事共同推举。有限责任公司董事会由3~13人组成。

主观题

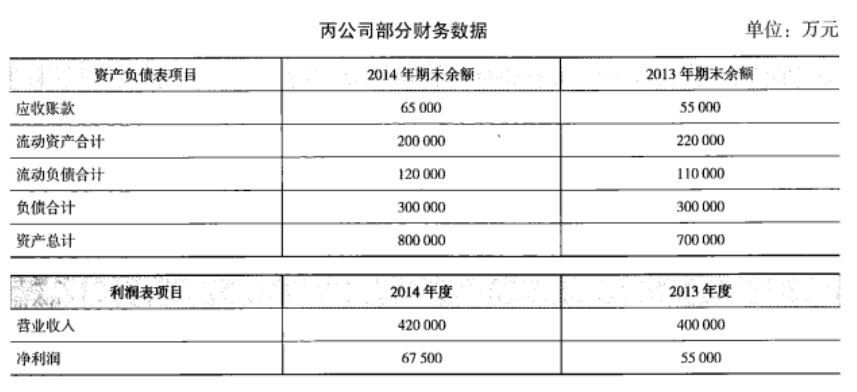

1、丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

答 案:(1)营运资金=200000—120000=80000(万元)权益乘数=800000/(800000—300000)=1.6

(2)应收账款周转率=420000/[(65000+55000)/2]=7

2013年期末所有者权益=700000—300000=400000

2014年期末所有者权益=800000—300000=500000

净资产收益率=67500/[(500000+400000)/2]×100%=15%

精彩评论