2024年资产评估师每日一练《资产评估实务(二)》10月6日专为备考2024年资产评估实务(二)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、老张为纪念自己与妻子的感情,在妻子70岁生日前著作并出版了一本回忆录。回忆录的著作完成日期为2010年8月16日,出版日期为2010年11月22日。后来,老张的妻子不幸于2016年11月27日因病去世,老张悲痛欲绝一病不起,也于2016年12月28日离世。那么老张当时所出版的回忆录的著作财产权及其他权利的法律保护期限截止到( )。

- A:2066年12月28日

- B:2060年12月31日

- C:2066年12月31日

- D:2060年11月22日

答 案:C

解 析:著作财产权以及应当由著作权人享有的其他权利保护期为50年,截止于作者死亡后第50年的12月31日。

2、某企业的投资总额为2000万元,其中长期负债与权益资本比例为5∶5,借债利息率为6%,经测定,社会无风险报酬率为5%,该企业的风险报酬率为3%,所得税率为25%,采用加权平均资本成本模型计算的折现率应为()

- A:7.00%

- B:6.25%

- C:6.01%

- D:5.00%

答 案:B

3、某发明专利权已使用了4年,尚可使用2年。目前该专利权的贬值率为( )

- A:66.7%

- B:50.0%

- C:33.3%

- D:25.0%

答 案:A

4、企业价值评估中,关于通过权益变更资料的收集论述,错误的是()。

- A:权益变更资料不能反映评估对象过往评估或交易状况

- B:有助于评估专业人员最终确定评估结论时的合理性判断

- C:有助于评估专业人员了解被评估企业的历史沿革

- D:权益变更资料包括企业成立和经营的时间、企业性质等

答 案:A

解 析:通过权益变更资料的收集,可以了解到评估对象过往评估或交易的情况。

多选题

1、无形资产评估的目的一般包括()。

- A:质押

- B:诉讼

- C:转让

- D:更新换代

- E:财务报告

答 案:ABCE

解 析:评估目的由发生的经济行为决定,从目前所发生的情况来看,无形资产评估目的一般包括转让、许可使用、出资、拍卖、质押、诉讼、损失赔偿、财务报告、纳税等。

2、下列因素中,会导致净收益与现金流量差异的有()。

- A:经营期限

- B:折旧与摊销

- C:净资本性支出

- D:应收账款余额的变化

- E:应付账款余额的变化

答 案:BCDE

解 析:两者之间的差异主要体細在折旧与摊销、资本性支出、营运资本增减方面。其中营运资本的增减等于流动资产减去流动负债。

3、资产基础法评估中,对于待摊费用和预付费用的评估说法正确的有()。

- A:待摊费用的评估原则上应该按照其形成的具体资产的价值来确定

- B:只有那些在评估日后仍发挥作用的预付费用才具有相应的评估价值

- C:待摊费用和预付费用的评估思路有明显区别

- D:自有机器设备发生的待摊修理费用,不作为评估的对象

- E:体现在未摊销的低值易耗品的评估应避免与在用的实物的低值易耗品重复评估

答 案:ABDE

解 析:预付费用是指企业已经支付但是收益期涉及多个会计期间的费用,又称为递延费用。预先支付货币资金时不确认费用,实际发生时确认费用。在会计准则中,自有机器设备的待摊修理费应计人损益类科目,因此不是资产基础法的评估对象。

4、下列属于测算股权资本成本的常用方法的有()。

- A:资本资产定价模型

- B:套利定价模型

- C:三因素模型

- D:年金现值法

- E:风险累加法

答 案:ABCE

解 析:测算股权资本成本的常用方法有资本资产定价模型、套利定价模型、三因素模型和风险累加法。

主观题

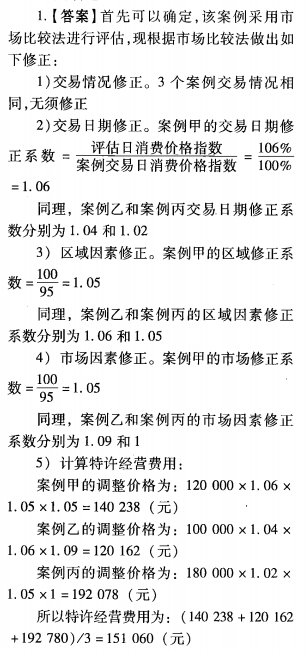

1、A企业是一家著名企业,其市场开拓采取特许加盟的方式。现在准备在城市甲建一个特许加盟企业,要求评估特许加盟费用。为了进行准确的评估,经过调查,找到了临近城市近期特许加盟企业案例,基本情况如下表所示(折现率为6%)。试评估其特许经营价值。

(2016年3月至2017年3月,消费物价水平每月上涨0.5%)

(2016年3月至2017年3月,消费物价水平每月上涨0.5%)

答 案:1510606(元)

解 析:

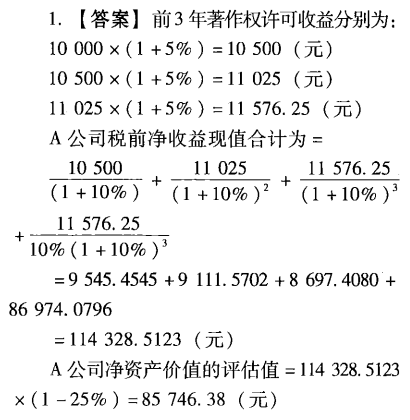

2、A公司是一家专业从事汉字信息技术研究与汉字应用解决方案的文化创意与信息技术企业公司。现因该公司拟进行股份制改制,需要对其净资产价值进行评估。已知该著作权资产的初始著作权许可收益为10000元,最近3年平均增长率为5%,假设从第四年开始,该字体的市场认可度趋于稳定,未来著作权许可收益保持不变。折现率与资本化率均为10%,企业所得税税率为25%,试计算该A公司净资产价值的评估值是多少?(小数点后保留两位)

答 案:

精彩评论