2024年资产评估师每日一练《资产评估实务(一)》10月20日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、采用资产基础法评估持续经营企业的价值时,应收账款评估的本质是()。

- A:确定账龄

- B:预计风险损失

- C:确认已经发生的坏账

- D:重新认定债权金额

答 案:B

解 析:应收款项评估应该是“风险损失的预计”和“未来回收价值现值的确定”,而不是对应收款项账面记录的重新评估。

2、使用成本逼近法计算土地使用权价格时,土地取得费用和土地开发费用(土地开发费用是均句投入的)的计息期分别为()。

- A:开发期的一半、整个开发期和销售期

- B:整个开发期和销售期、销售期的一半

- C:整个开发期和销售期、开发期的一半

- D:销售期的一半、整个开发期和销售期

答 案:C

解 析:土地取得费用在土地开发动工前即要全部付清,在开发完成销售后方能收回,因此,计息期应为整个开发期和销售期。土地开发费用在开发过程中逐步投入,销售后收回,若土地开发费是均匀投入,则计息期为开发期的一半。

3、下列关于重置成本法的说法,错误的是()。

- A:非竣工或非停工的在建工程其成新率一般为100%

- B:工业厂房重置成本中一般不包括“合理利润”

- C:在建工程的资金成本一般以预期发生额为基数计算

- D:功能性贬值是指在建工程用途、使用强度、设计、结构、装修、设备等不合理造成的建筑物功能不足或浪费形成的价值损失

答 案:C

解 析:在建工程的资金成本一般以实际发生额为基数计算。

4、对于持续使用的机器设备一般采用()评估。

- A:市场法

- B:重置成本法

- C:收益法

- D:综合评估法

答 案:B

解 析:对于持续使用的机器设备一般采用重置成本法评估;需要变现处置的机器设备一般采用市场法评估。

多选题

1、收益法在矿业权评估中适用于()。

- A:采矿权评估

- B:勘察程度较低的探矿权评估

- C:资源储量的可靠性差的探矿权评估

- D:勘查程度较高的探矿权评估

- E:勘察程度一般的探矿权评估

答 案:AD

解 析:收益法适用于采矿权评估和勘查程度较高的探矿权评估。

2、根据房地产用途对房地产进行分类,下列属于特殊用途房地产的有()。

- A:机场

- B:医院

- C:加油站

- D:停车场

- E:养殖场

答 案:ABC

解 析:建(构)筑物按照用途划分:居住、商业、工业、农业、综合、特殊等。选项D属于商业房地产,选项E属于农业房地产。

3、下列资产中,属于生产性生物资产的是()。

- A:经济林

- B:薪炭林

- C:产畜

- D:役畜

- E:花卉

答 案:ABCD

4、预防性修理可分为()。

- A:轮修

- B:小修

- C:项修

- D:大修

- E:中修

答 案:BCDE

解 析:明确修理的分类。按照设备的修理策略,可分为预防性修理、事后修理、改善修理和质量修理。其中,预防性修理可分为小修、中修、大修和项修。

主观题

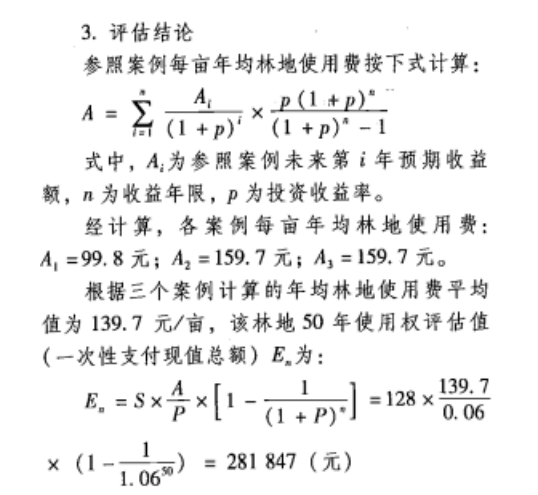

1、某村有128亩杂木林地欲转让50年的使用期,投资收益率为6%。试评估其林地使用权价格。要求:

(1)应该如何选择评估方法?

(2)试评估该林地使用权价格。

答 案:1.选择评估方法评估专业人员了解到当地林地使用权交易活跃,可找到类似交易案例,拟采用市场成交价比较法进行评估林地年使用费,再用有期限年金资本化法评估林地使用费现值。

2.调查,搜集到如下相关资料在邻村找到三个参照案例,基本情况如下:

参照案例一:林地面积约200亩,属于杂木林地。租赁开始五年内,每年每亩租金为人民币50元,五年后每年递增5%,租金按年缴纳。租赁期限为50年,用于发展生态旅游等。

参照案例二:林地面积约150亩,属于杂木林地。承包开始五年内,每年每亩承包金为人民币80元,五年后每年递增5%,承包金按年缴纳。承包期限为50年,用于发展生态观光农业及休闲旅游等。

参照案例三:林地面积约100亩,属于杂木林地。承包开始五年内,每年每亩承包金为人民币80元,五年后每年递增5%,承包金按年缴纳。承包期限为50年,用于发展生态观光农业及休闲旅游等。

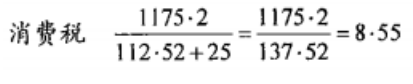

2、评估对象为一台原装进口汽车,评估基准日为2006年12月31日。该汽车为19%年12月31日购入并投入使用,使用情况正常,2004年12月31日对其进行了一次大修。当时支出费用共计25万元。该车在正常使用的条件下预计还可使用10年。已知在评估基准日该型号进口汽车的离岸价为7万美元,海外运输费率为3%,海外保险费率为2%,关税税率为40%,消费税税率为6%,增值税税率为17%,银行财务费费率为1%,外贸手续费率为1%,车辆购置附加费率为10%,美元对人民币的汇率为1:8,评估基准日时的大修费用物价指数与2004年末持平。要求:仅根据题目所给出的条件,评估该车的价值。

答 案:60.66.万元

解 析:1.海外运费7×3%=0.21(万美元)

2.

3.到岸价7+0.21+0.15=7.36(万美元)

4.折合人民币7.36×8=58.88(万元)

5.关税58.88×40%=23.55(万元)

6.

7.增值税(58.88+23.55+5.26)×17%=14.91(万元)

8.银行财务费7×8×1%=0.56(万元)

9.外贸手续费58.88×1%=0.59(万元)

10.购置附加费(58.88+23.55+5.26)×10%=8.77(万元)

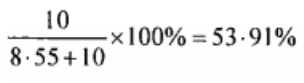

11.重置成本58.88+23.55+5.26+14.91+0.56+0.59+8.77=112.52(万元)

12.加权投资成本112.52×10+25×2=112.52(万元)

13.加权已使用年限

14.成新率=

15.评估值112.52×53.91%=60.66(万元)

精彩评论