2025年资产评估师每日一练《资产评估实务(一)》1月17日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、下列有关森林景观资产评估的重置成本法说法错误的是()。

- A:数据收集比较容易,评估方法简单

- B:用重置成本法会出现高估的情况

- C:它仅仅只是一种替代方法、比较方法,或是确定森林景观资产最低价值、保本价值的保守方法

- D:在森林景观建设初期,景观资产价值收益体现不明显、不稳定的阶段更适用

答 案:B

解 析:本题考查森林景观资产评估的重置成本法的优缺点;因为森林景观资源的未来收益往往存在很大不确定性,未来的收益难以通过期初的成本投入体现出来,.因此用重置成本法会出现低估的情况。

2、某被评估进口设备评估基准日的离岸价格为20万美元,海外运输及保险费用为离岸价的10%,关税税率为20%,增值税税率为17%,国内运输费率为2.5%。美元对人民币的汇率为1:6.8,不考虑其他因素,该进口设备的国内运输费用为()万元人民币。

- A:4.00

- B:3.74

- C:4.64

- D:6.04

答 案:B

解 析:CIF=20×(1+10%)=22(万美元)国内运输费=CIF×国内运输费率=22×2.5%=0.55(万美元)=0.55×6.8=3.74(万元人民币)

3、下列说法不正确的是()。

- A:生物资产只具有市场风险

- B:在运用收益法评体生物资产价值时,应根据生物资产的不同类型,对未来收益的风险影响因素,及收益获得的其他外部因素进行分析,科学地测算风险利率,以进一步测算出适合的折现率

- C:对于生物资产来说,不同类型生物资产的经济寿命是不同的,有的只有几年,有的可达几十年,甚至上百年

- D:旱灾、水灾、冰雹等自然灾害以及遭受病虫害、动物疫病等侵袭,这将导致生物资产的数量或质量会比预期低,甚至会造成生物资产死亡,且无转让价值

答 案:A

解 析:生物资产具有高风险性,除市场风险以外还有自然风险。

4、使用成本逼近法计算土地使用权价格时,土地取得费用和土地开发费用(土地开发费用是均句投入的)的计息期分别为()。

- A:开发期的一半、整个开发期和销售期

- B:整个开发期和销售期、销售期的一半

- C:整个开发期和销售期、开发期的一半

- D:销售期的一半、整个开发期和销售期

答 案:C

解 析:土地取得费用在土地开发动工前即要全部付清,在开发完成销售后方能收回,因此,计息期应为整个开发期和销售期。土地开发费用在开发过程中逐步投入,销售后收回,若土地开发费是均匀投入,则计息期为开发期的一半。

多选题

1、下列选项中是使用年金资本化法进行评估用材林资产价值必须具备的前提条件和必须注意的问题是()。

- A:待评估资产的年收入必须稳定

- B:待评估资产可以永续经营

- C:测算年平均纯收益是应扣减成本的正常利润

- D:不需要考虑成新率问题

- E:投资收益率必须是不含通货膨胀利率的当地该类资产投资的平均收益率

答 案:ABCE

解 析:年金资本化法的使用有两个严格的前提条件和两个必须注意的问题:(1)前提条件:①待评估资产的年收入必须稳定;②待评估资产可以永续经营。(2)注意的问题:①测算年平均纯收益是应扣减成本的正常利润;②投资收益率必须是不含通货膨胀利率的当地该类资产投资的平均收益率。

2、以下属于以财务报告为目的的评估对象的有()。

- A:投资性房地产的公允价值确定

- B:长期股权投资

- C:合并对价分摊

- D:资产减值

- E:金融工具确认和计量

答 案:ABCDE

解 析:本题考查以财务报告为目的的评估对象范围。

3、按存在形态的不同而分类的四种类型流动资产的评估方法选择说法正确的是()。

- A:对于实物类流动资产,可以采用市场法和成本法

- B:对于货币类流动资产,其清查核实后的账面价值本身就是现值,不需采用特殊方法进行评估,只是应对外币存款按评估基准日的汇率进行折算

- C:对于债权类流动资产评估,宜采用可变现净值进行评估

- D:用成本法评估流动资产时,一般无需考虑资产的功能性贬值因素,而资产的有形损耗(实体性损耗)的计算也只适用于低值易耗品以及呆滞、积压流动资产的评估

- E:对材料进行评估时需要考虑先进先出法、后进先出法、加权平均法等计价方法

答 案:ABCD

解 析:存货核算方法的差异并不影响评估结果,评估时关键是核查库存材料的实际数量,并按最接近市场的价格计算确定其评估值。

4、无风险报酬率可参考()。

- A:同时期的银行一年期定期存款利率

- B:三年期国债平均利率

- C:上月的银行一年期定期存款利率

- D:上一年度的银行一年期定期存款利率

- E:一年期国债利率

答 案:AE

解 析:无风险报酬率可选择同时期的银行一年期定期存款利率或者一年期国债利率。

主观题

1、某市高新技术开发区内有一块土地面积为20000平方米,该地块的土地征地费用(含安置、拆迁、青苗补偿费和耕地占用税)为每亩15万元,土地开发费为每平方公里2.2亿元,土地开发周期为两年,土地开发费为年初一次性投入,第一年投入资金占总开发费用的45%,管理费用为土地开发费用的10%。开发商要求的投资回报率为10%,销售税费假设为30万元,当地土地出让增值收益率为15%,银行贷款年利率为6%,试计算该土地的评估价值。

答 案:该土地的各项投入成本均已知,可用成本法评估。

(1)计算土地取得费。

土地取得费=15万元/亩=225元/平方米

【提示】1亩=667平方米

(2)计算土地开发费。

土地开发费=2.2亿元/平方千米=220元/平方米

【提示】1平方千米=100万平方米

(3)计算管理费用。

管理费用=220×10%=22(元/平方米)

(4)计算投资利息。

土地取得费的计息期为两年,土地开发费为年初一次性投入,第一年投入的部分,计息期为2年,第二年投入的部分,计息期为1年,则:

土地取得费利息=225×[(1+6%)2-1]=27.81(元/平方米)

土地开发费及管理费用利息=(220+22)×45%×[(1+6%)2-1]+(220+22)×55%×[(1+6%)-1]=13.46+7.99=21.45(元/平方米)

投资利息合计=27.81+21.45=49.26(元/平方米)

(5)计算开发利润。

开发利润=[(1)+(2)+(3)]×10%=(225+220+22)×10%=46.7(元/平方米)

(6)计算销售税费。销售税费=300000+20000=15(元/平方米)

(7)计算土地价值。土地单价=[(1)+(2)+(3)+(4)+(5)+(6)]×(1+15%)=(225+220+22+49.26+46.7+15)×(1+15%)=664.65(元/平方米)土地总价=66465×20000=1329.3(万元)?

评估结果:该宗地单价为664.65元/平方米,总价为1329.3万元。

解 析:本题也是考查成本法的应用,关键是要求出投资利息,需要注意资金投入时间不同,计息期不同,掌握区分“年初一次性投入”“每年年初一次性投入”“均匀投入”的不同。

2、某国有林场2006年拟出让一块面积为100hm2的采伐迹地,其适宜树种为杉木,经营目标为小径材(其主伐年龄为15年),该地区一般指标杉木小径材的标准参照林分主伐时平均蓄积为200m3/hm2、林龄9年生进行间伐,间伐时生产综合材18m3/hm2有关技术经济指标如下所示,计算该林地资产评估值。有关技术经济指标(均为虚构假设指标):出材率:杉原木出材率为20%;杉综合出材率为50%。

2.木材销售价格采伐可以获得杉原木和杉综合林才。杉原木1000元/m3;杉综合:主伐木900元/m3,间伐木850元/m3。

3.木材生产成本包括:采运成本、伐区设计、生产准备费、采造成本、场内短途运输成本、仓储成本、堆场及伐区管护费。合计150元/m3。

4.木材税、金、费

(1)各种税费:按销售收入的30%计;

(2)销售费用:原木10元/m3,综合材11元/m3;

(3)管理费用:按销售收入的5%计;

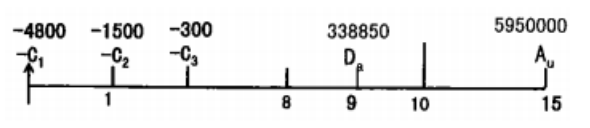

5.营林生产直接费用第一年(含整地、挖穴、植苗、抚育等)为4800元/hm2;第二年抚育费1500元/hm2;第二年起稳定在300元/hm2;

6.营林生产间接费用包括森林保护费、营林设施费、良种实验费、调查设计费、基层生产单位管理费、场部管理费用和财务费用,合计从第一年起每年平均为180元/hm2。

7.木材生产利润:杉原木25元/m3;杉综合15元/m3。

8.林业投资收益率为8%。

要求:

1.根据所给条件,请说明评估该用材地资产价值应选用哪种评估方法

2.评估该用材林地资产价值(列出计算过程,单位为元)。

答 案:一、应选用哪种评估方法该评估对象是林地,而且有收益,应该采用林地期望价法。该方法先计算一个采伐周期下不考虑营林间接成本下的价值,然后把该价值推算为永续期限下的价值,随后扣除营林间接成本,从而得出林地的评估值。

二、评估价值计算过程

1.计算木材纯收入

(1)计算主政总纯收益

①杉原木毒立方米纯收益=单价-采运成本-期间费用-税费-合理利润=1000-150-(1000×5%+10)-1000×30%-25=465(元)

②主伐杉综合材每立方米纯收益=900-150-(900×5%+11)-900×30%-15=409(元)

③主伐总纯收益Au=100×200×(20%×465+50%×409)=5950000(元)

(2)计算间伐总纯收益

①间伐杉综合材每立方米纯收益=850-150-(850×5%+11)-850×30%-15=376.5(元)

②间伐总纯收益Da=100×18×50%×376.5=338850(元)

2.计算林地的价值Bu

(1)计算营林生产间接费用外,林地一个采伐周期收益的终值

营林生产间接费用外,林地一个采伐周期的终值F=5950000+338850×1.0815-9-100×【4800×1.0815+1500×1.0814+300×(1.0813-1)/8%×(1+8%)】=3828044.537(元)

(2)计算营林生产间接费用外,林地的价值计算营林生产间接费用外,林地的价值=F÷(1.0815-1)=1762314.229(元)

(3)计算林地的评估价值=F÷(1.0815-1)-(100×180)÷8%=1537314.229(元)

该小班林地使用权评估值为1537314.229元

精彩评论