2025年资产评估师每日一练《资产评估相关知识》1月17日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

答 案:错

解 析:购买环保设备的,企业可以按该专用设备投资额的10%从当年的应纳税额当中扣除。非应纳税所得额。

2、股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

答 案:错

解 析:股权资本没有固定的到期日,无需偿还,是企业的永久性资本,是企业稳定的资本基础。但是股权资本不用在企业正常营运期内偿还,没有还本付息的财务压力,所以财务风险较小

3、在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

答 案:对

解 析:本题考核企业产权转让的价款支付方式。企业产权转让中,金额较大、一次付清确有困难的,可以采取分期付款方式。

单选题

1、某公司拟于5年后一次还清所欠债务100000元,假定银行利息率为10%,5年10%的年金终值系数为6.1051,5年10%的年金现值系数为3.7908,则应从现在起每年末等额存人银行的偿债基金为()。

- A:16379.75

- B:26379.66

- C:379080

- D:610510

答 案:A

解 析:本题属于已知终值求年金,故答案为:100000/6.1051=16379.75(元)

2、下列款项不通过“专项应付款”科目核算的是()。

- A:专项用于技术改造费用

- B:专项用于技术研究款项

- C:国家拨款专门用于工程建造款项

- D:财务人员专用办公物资

答 案:D

解 析:财务人员专用办公物资应计入“管理费用”。

3、下列关于会计主体的表述错误的是( )。

- A:会计主体是指企业会计确认、计量和报告的空间范围

- B:一个会计主体构成一个法律主体

- C:在会计主体基本假设下企业应当针对其本身发生的交易或事项进行会计确认、计量和报告

- D:企业集团也可以认定为一个会计主体

答 案:B

解 析:一个法律主体一定是一个会计主体,而一个会计主体不一定是法律主体。

多选题

1、下列关于丙现场直播乙演唱该歌曲的说法,正确的有()。

- A:丙现场直播乙的表演,需经过甲的同意并支付报酬

- B:丙现场直播乙的表演,需经过乙的同意并支付报酬

- C:丙享有该直播作品的广播权

- D:丙现场直播乙的表演,无需经过甲与乙的同意

答 案:ABC

解 析:丙现场直播乙的表演,需经过甲和乙的同意并支付报酬;丙享有该直播作品的广播权。

2、中外合资经营企业,合营各方可以在合同中约定合营期限。在下列各项中,合营各方应当约定合营期限,但可以延长到50年的企业有()。

- A:从事资源勘查开发的

- B:在国际上有竞争能力的产品的项目

- C:经国务院特别批准的

- D:外国合营者提供先进技术或者关键技术生产尖端产品项目

- E:投资大、建设周期长、资金利润率低的项目

答 案:BDE

解 析:合营企业的合营期限,一般项目原则上为10年至30年。投资大、建设周期长、资金利润率低的项目以及外国合营者提供先进技术或者关键技术生产尖端产品的项目,或者在国际上有竞争能力的产品的项目,其合营期限可以延长到50年。经国务院特别批准的,可以在50年以上。

3、甲股份有限公司2021年度正常生产经营过程中发生的下列事项中,影响其2021年度利润表中营业利润的有()。

- A:处置固定资产的净损失

- B:交易性金融资产的公允价值的变动

- C:出售交易性金融资产时产生的投资收益

- D:可供出售金融资产公允价值的变动

- E:销售应税乎肖费品缴纳的消费税

答 案:BCE

主观题

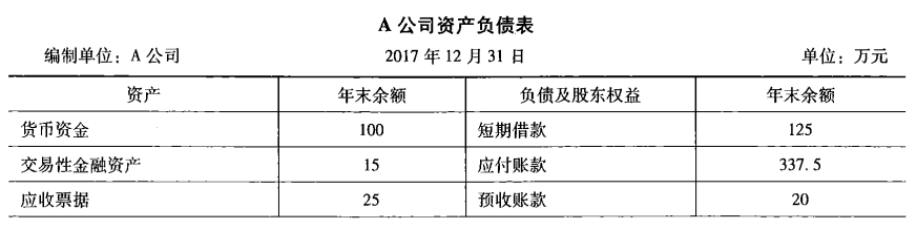

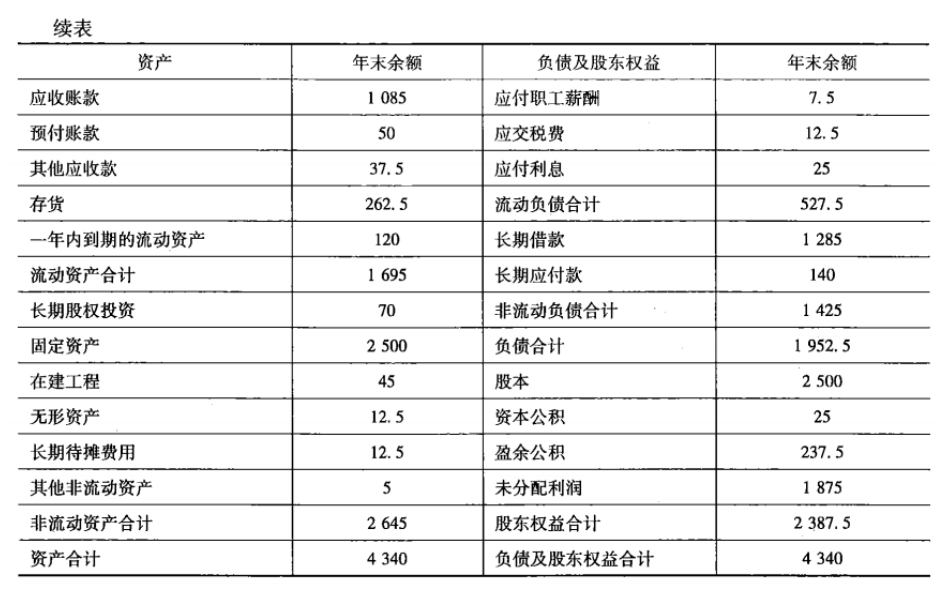

1、A公司2017年销售收入为7 000 万元,净利润为375万元,2018年预计销售收入为8750万元,并且根据过去的经验,该公司2018年至少要保留65万元的货币资金,股利支付率预计为20%,假设2018年计划销售净利率与2017年实际销售净利率相同,预测2018年该公司需要向外界筹集多少资金。

答 案:495.63(万元)

解 析:①确定资产和负债项目的销售百分比。 经营资产是指用于生产经营活动的资产。 区分经营资产和金融资产的主要标志是有无利息收入,如果能取得利息收入则为金融资产。经营负债是指生产经营中形成的短期和长期无息负债,金融负债是公司筹资活动形成的有息负债。划分金融负债和经营负债的标准是有无利息费用。经营资产是销售收入的函数,可以根据历史数据分析得出该函数关系。根据此函数关系和预计销售收入,可以预测出所需经营资产的数额。大部分经营负债也是销售收入的函数,经营负债的自发增长可以减少企业外部筹资数额。各项目的销售百分比=基期经营资产(或基期经营负债)+基期销售额根据2017年销售收入(30 000万元)计算的各项经营资产和经营负债的百分比如下所示。

②预测各项经营资产和经营负债。各项经营资产和经营负债=预计销售收入×各项目销售百分比资金总需求=预计净经营资产合计-基期净经营资产合计=(预计经营资产-预计经营负债)-(基期经营资产-基期经营负债)=4 603. 13-3 682. 5=920. 63(万元)说明该公司2018年需要筹资920. 63万元。

③预测可以动用的金融资产。该公司2017年底的金融资产为货币资金和交易性金融资产之和,共计115万元,根据过去经验,至少要保留65万元的货币资金,因此,可动用的金融资产=115-65=50(万元)尚需筹集资金=920.63-50=870.63(万元)

④预测增加的留存收益。留存收益增加=预计销售额×预计销售净利率×(1-股利支付率)这种方法隐含了一个假设,即预计销售净利率可以涵盖增加的借款利息。 A公司留存收益增加=8 750×(375÷7 000×100%)×(1-20%)=375(万元)需要外部筹集的金额=870. 63-375=495. 63(万元)

⑤预测增加的借款。为简便起见,也可用公式预测外部资金需要量。预测公式如下:

其中,A为基期随销售变化的资产(经营资产);B为基期随销售变化的负债(经营负债);S,为基期销售额;S2为预测期销售额;AS 为销售增加额;P为预测期销售净利率;E为预 测期股利支付比率;A/S,为变动经营资产占基期销售额的百分比;B/S,为变动经营负债占基 期销售额的百分比;F为基期可以动用的金融资产数额。根据公示可以直接计算出A公司的外部筹资需求量=4 225/7 000×1 750-542. 5/7 000×1 750-(115-65)-375/7 000×(1-20%)×8 750=495.63(万元)

精彩评论