2025年银行业专业人员(中级)每日一练《公司信贷》2月17日专为备考2025年公司信贷考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、外部评级是商业银行计量风险成本(预期损失)和经济资本(非预期损失)必不可少的基础。

答 案:错

解 析:内部评级是计量风险成本(预期损失)和经济资本(非预期损失)必不可少的基础。

2、存量贷款客户原则上不移交,如确因异地工作调用等符合移交条件的,移交以后客户贷款出现逾期的,由负责接收该贷款的信贷人员承担接收责任,移交该笔贷款的信贷人员有义务协助催收。

答 案:对

解 析:存量贷款客户由调查分析的信贷人员进行维护和管理并承担相应责任,原则上不移交。如确因异地工作调动等符合贷款组合移交条件的,移交以后客户贷款出现逾期的由接收该贷款的信贷人员承担清收责任,移交该笔贷款的信贷人员应协助维护和催收;如移交时贷款已处于逾期状态,仍由负责调查分析的信贷人员承担清收责任,接收该贷款的信贷人员应协助维护和催收。已调离岗位或移交了客户的信贷人员在任职期间存在责任行为的,仍须予以问责。

3、企业与银行等金融机构的往来,履约情况直接反映了企业的交易和信用状况。

答 案:对

解 析:企业与银行等金融机构的往来、履约情况直接反映了企业的交易和信用状况。

单选题

1、在贷款的支付环节,审核银行授信业务审批文书是否在有效期内,属于()

- A:放款执行部门

- B:法律保全部门

- C:财务会计部门

- D:首席审批部门

答 案:A

解 析:审核银行授信业务审批文书是否在有效期内属于放款执行部门的职责。

2、下列各项不属于常用固定资产折旧方法的是( )

- A:平均年限法

- B:固定年数法

- C:综合折旧法

- D:快速折旧法

答 案:B

解 析:在项目评估中,固定资产折旧可用综合折旧法计算,也可以用分类折旧法计算。由于目前企业固定资产实行分类折旧,因此评估中一般先对固定资产进行分类,根据财政部公布的折旧年限和残值率,采用平均年限法计算折旧,对于某些行业和企业,财政部允许实行快速折旧法。故选B。

3、在企业的财务分析中。资本回报率ROE可以分解为:净利润率、总资产周转率、财务杠杆率三个组成因子,下列各项计算公式,表达正确的是()。

- A:净利润率=净利润/销售成本;总资产周转率=销售收入/总资产;财务杠杆率=总资产/所有者权益

- B:净利润率=净利润/销售收入;总资产周转率=销售成本/总资产;财务杠杆率=总负债/所有者权益

- C:净利润率=净利润/销售收入;总资产周转率=销售收入/总资产;财务杠杆率=总资产/所有者权益

- D:净利润率=净利润/销售收入;总资产周转率=销售成本/总资产;财务杠杆率=总资产/所有者权益

答 案:C

解 析:ROE可以分解为以下三个组成因子: ①净利润率,即净利润与销售收入的比率; ②总资产周转率,即销售收入与总资产的比率; ③杠杆率,即总资产与所有者权益的比率或+负债/所有者权益。

多选题

1、企业的财务风险主要包括()

- A:购货商减少采购

- B:企业产品技术滞后

- C:流动资产占总资产比重大幅下降

- D:产品积压,存货周转率大幅下降

- E:经营性净现金流量持续为负值

答 案:CDE

解 析:企业的财务风险主要体现在以下方面。 1、企业关键财务指标是否发生重大不利变化,包括盈利能力、资产质量、债务风险、经营增长状况等指标恶化; 2、经营性净现金流量持续为负值; 3、产品积压、存货周转率大幅下降; 4、应收账款异常增加; 5、流动资产占总资产比重大幅下降; 6、短期负债增加失当,长期负债大量增加; 7、银行账户混乱,到期票据无力支付; 8、企业销售额下降,成本提高,收益减少,经营亏损; 9、不能及时报送会计报表,或会计报表有造假现象; 10、财务记录和经营控制海乱; 11、对外担保率过高、对单一客户担保额过大、有同质企业互保、担保链或对外担保已出现垫款的现象; 12、客户存在过度交易或盲目扩张行为,表现在长期投资与投资收益相比增长过快,营运资金与EBITDA相比较大等; 13、财务成本不合理上升、高成本融资不合理增加,显示企业流动性出现问题。

2、商业银行在责任认定中可对小微企业授信业务工作人员免除全部或部分责任情形有()。

- A:无确切证据证明工作人员未按照标准化操作流程完成相关操作或未勤勉尽职的

- B:自然灾害等不可抗力因素直接导致不良资产形成,且相关工作人员在风险发生后及时揭示风险并第一时间采取措施的

- C:参与集体决策的工作人员明确提出不同意见(有合法依据),经事实证明该意见正确,且该项决策与授信业务风险存在直接关系的

- D:因工作调整等移交的小微企业存量授信业务,移交前未暴露风险的,后面接管的工作人员也没有及时发现问题

- E:在授信业务中存在重大失误,未及时发现借款人经营、管理、财务、资金流向等各种影响还款能力的风险因素的

答 案:ABC

解 析:符合下列情形之的,商业银行在责任认定中可对小微企业授信业务工作人员免除全部或部分责任: ①无确切证据证明工作人员未按照标准化操作流程完成相关操作或未勤勉尽职的; ②自然灾害等不可抗力因素直接导致不良资产形成,且相关工作人员在风险发生后及时揭示风险并第一时间采取措施的; ③信贷资产本金已还清、仅因少量欠息形成不良的,如相关工作人员元舞弊欺诈、违规违纪行为,并已按商业银行有关管理制度积极采取追索措施的; ④因工作调整等移交的小微企业存量授信业务,移交前已暴露风险的,后续接管的工作人员在风险化解及业务管理过程中无违规失职行为;移交前未暴露风险的,后续接管的工作人员及时发现风险并采取措施减少了损失的; ⑤参与集体决策的工作人员明确提出不同意见(有合法依据),经事实证明该意见正确,且该项决策与授信业务风险存在直接关系的; ⑥在档案或流程中有书面记录,或有其他可采信的证据表明工作人员对不符合当时有关法律法规、规章、规范性文件和商业银行管理制度的业务曾明确提出反对意见,或对小微企业信贷资产风险有明确警示意见,但经上级决策后业务仍予办理且形成不良的; ⑦有关法律法规、规章、规范性文件规定的其他从轻处理情形。

3、商业银行应定期或不定期对押品的价值进行价值重估,出现( )情形的,应开展重新评估

- A:押品所担保的债务清偿完毕时

- B:重估频率未到期

- C:发生合同约定的违约的事件

- D:押品担保的债权形成不良

- E:押品市场价格发生较大波动

答 案:CDE

解 析:商业银行应按规定对押品进行价值重估,出现下列情形的,即使未评估时点,也应重新估值:(1)押品市场价格发生较大波动;(2)发生合同约定的违约事件;(3)押品担保的债权形成不良;(4)其他需要重估的情形。

主观题

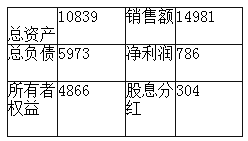

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

精彩评论