2025年资产评估师每日一练《资产评估相关知识》2月17日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

答 案:对

解 析:纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。

2、一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

答 案:错

解 析:一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

3、在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

答 案:错

解 析:投资项目可行性主要包括环境可行性、技术可行性、市场可行性、财务可行性等方面。其中财务可行性是在相关的环境、技术、市场可行性完成的前提下,着重围绕技术可行性和市场可行性而开展的专门经济性评价。

单选题

1、某企业在生产经营的淡季,需占用200万元的流动资产和800万元的长期资产。在生产的经营高峰期,会额外增加140万元的流动资产,按照企业的当前的筹资政策,企业只在生产经营的高峰期才借人140万元的短期借款,企业1000万元的长期性资产均由长期负债、自发性负债和权益资本来解决。则企业当前的筹资政策和营业高峰期的易变现率为()。

- A:适中型筹资政策58%

- B:激进型筹资政策57.82%

- C:保守型筹资政策59%

- D:适中型筹资政策58.82%

答 案:D

解 析:企业的长期资产均由长期负债、自发性资本还有权益负债来解决,流动负债有短期借款来筹集,这属于适中型筹资政策。易变现率=(1000-800)/(200+140)=58.82%

2、与激进型营运成本投资策略相比,适中型营运资本投资策略的()。

- A:持有成本和短缺成本均较低

- B:持有成本和短缺成本均较高

- C:持有成本较高,短缺成本较低

- D:持有成本较低,短缺成本较高

答 案:C

解 析:知识点:营运资本投资策略。相比于激进型营运资本投资策略,适中型营运资本投资策略流动资产/收入比率较高,所以持有成本较高,而短缺成本较低。

3、下列各项中,应当缴纳土地增值税的是()。

- A:企业与企业之间互换房产

- B:房地产开发企业为客户代建房产

- C:居民之间互换自有居住用住房且经税务机关核实

- D:两企业合作建造商品房,建房后按比例分配房屋自用

答 案:A

解 析:B选项不属于土地增值税的征税范围;C选项,经当地税务机关核实的,可以免征土地增值税;D选项,合作建房自用,暂免征收土地增值税。

多选题

1、下列有关企业持有至到期投资的表述正确的有()。

- A:发生市场利率变化、流动性需要变化时,企业将出售该金融资产

- B:到期日固定、回收金额固定或可确定

- C:有能力持有至到期

- D:有明确意图持有至到期

- E:持有至到期投资是非衍生金融资产

答 案:BCDE

解 析:持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。发生市场利率变化、流动性需要变化、替代投资机会及其投资收益率的变化、融资来源和条件变化、外汇风险变化等情况时,将出售该金融资产,则表明企业没有明确意图将金融资产投资持有至到期。

2、在下列各项中,影响债券收益率的有()

- A:债券的票面利率、期限和面值

- B:债券的持有时间

- C:债券的买入价和卖出价

- D:债券的流动性和违约风险

答 案:ABC

解 析:债券收益率是投资于债券上每年产生出的收益总额与投资本金总量之间的比率。决定债券收益率的要素主要有三个: 即利率、期限、购买价格。

3、下列各项会计科目,期末余额应结转到“本年利润”的有()。

- A:资产处置收益

- B:投资收益

- C:所得税费用

- D:公允价值变动损益

- E:固定资产

答 案:ABCD

解 析:期末余额结转本年利润的会计科目有:主营业务收入、其他业务收入、营业外收入、投资损益、资产处置收益、公允价值变动损益、主营业务成本、其他业务成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用;选项E,固定资产期末余额期末不进行结转。

主观题

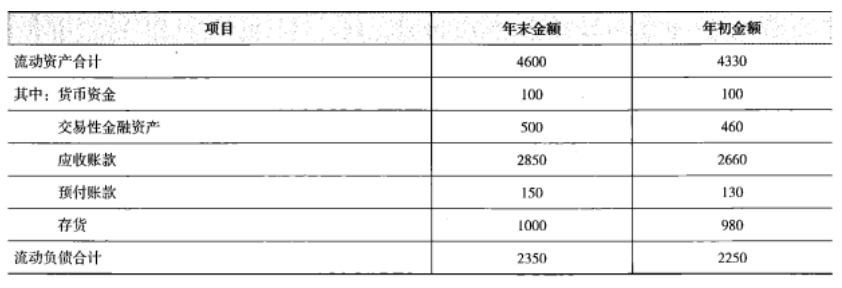

1、甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

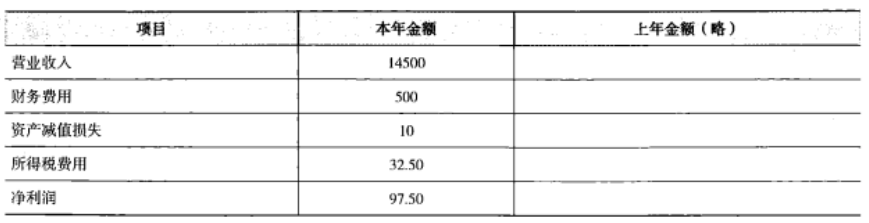

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

答 案:(1)速动比率=速动资产平均金额÷流动负债平均金额 =(100+100+500+460+2850+2660)÷(2350+2250)=1.45

评价乙公司的短期偿债能力时,需要考虑应收账款的变现能力。

乙公司按照应收账款余额的5%计提坏账准备,2013年年末账龄三年以上的应收账款已达到应收账款余额的10%,实际坏账很可能比计提的坏账准备多,从而降低乙公司的短期偿债能力。

乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年末数据的特殊性。

乙公司年末处于经营淡季,应收账款、流动负债均低于平均水平,计算结果可能不能正确反映乙公司的短期偿债能力。

(2)利息保障倍数=息税前利润÷利息费用=(97.50+32.50+500)÷(500+100)=1.05

乙公司的利息保障倍数略大于1,说明自身产生的经营收益勉强可以支持现有的债务规模。

由于息税前利润受经营风险的影响,存在不稳定性,而利息支出却是固定的,乙公司的长期偿债能力仍然较弱。

(3)应收账款周转次数=营业收入÷应收账款平均余额 =14500 ÷[(2850+150+2660+140)÷2 ]=5

乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年末数据的特殊性。

乙公司年末处于经营淡季,应收账款余额低于平均水平,计算结果会高估应收账款变现速度。计算应收账款周转次数时应使用赊销额,由于无法取得赊销数据而使用销售收入计算时,会高估应收账款周转次数。

乙公司2013年减少了赊销客户比例,现销比例增大,会进一步高估应收账款变现速度。

精彩评论