2025年初级银行从业人员每日一练《风险管理》2月24日专为备考2025年风险管理考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、商业银行的操作风险可能造成重大经济损失,从而对流动性状况产生严重影响,如2008年法国兴业的未授权交易衍生品造成巨额损失,不得不接受政府救助。()

答 案:对

解 析:2008年初,法国兴业银行因为未授权交易而在金融衍生产品市场损失惨重,是继英国巴林银行之后,又一家因金融衍生产品交易而遭受重创的国际大型银行。此违规事件同时也印证了金融机构所面临的风险交错复杂,通常被认为是简单的操作风险事件,却可能引发声誉风险和战略风险的连锁反应。

2、商业银行应当尽量提高其资金来源和使用的同质性以便于集中管理,从而降低流动性风险。

答 案:错

解 析:商业银行应当严格执行限额管理的相关要求,尽可能降低其资金来源(负债)和使用(资产)的同质性,形成合理的资产负债分布结构,以获得稳定的、多样化的现金流量,最大限度地降低流动性风险。

3、商业银行在计算资本充足率时,应当从二级资本中全额扣除商誉、其他无形资产等项目,因为当银行遇到金融危机时,这些被扣除的项目很难真正用于抵御风险。

答 案:错

解 析:商业银行在计算资本充足率时,应当从核心一级资本中全额扣除以下项目: (1)商誉(2)其他无形资产(土地使用权除外)(3)由经营亏损引起的净递延税资产(4)贷款损失准备缺口(5)资产证券化销售利得(6)确定受益类的养老金资产净额(7)直接或间接持有本银行的股票(8)对资产负债表中未按公允价值计量的项目进行套期形成的现金流储备,若为正值,应予以扣除;若为负值,应予以加回。(9)商业银行自身信用风险变化导致其负债公允价值变化带来的未实现损益。

4、储备资本要求旨在确保银行在非压力时期建立超额资本用于发生损失时吸收损失,可以增强银行吸收损失的能力。

答 案:对

解 析:监管当局提出在最低资本要求基础上的储备资本要求,旨在确保银行在非压力时期建立超额资本用于发生损失时吸收损失,可以增强银行吸收损失的能力,在一定程度上降低资本监管的顺周期性,保证危机时期银行资本充足率仍能达到最低标准。

单选题

1、一家商业银行在交易过程中,结算系统发生故障导致结算失败,下列说法正确的是( )

- A:此情形属于市场风险的一种

- B:此情形是操作风险的表现

- C:此情形会造成交易成本下降

- D:此情形不会引发信用风险

答 案:B

解 析:操作风险是指由于人为错误、技术缺陷或不利的外部事件所造成损失的风险。操作风险可分为人员因素、内部流程、系统缺陷和外部事件四大类别,并由此分为内部欺诈,外部欺诈,聘用员工做法和工作场所安全性,客户、产品及业务做法,实物资产损坏,业务中断和系统失灵,执行交割及流程管理事件等七种可能造成实质性损失的事件类型。交易过程中.结算系统发t故障导致结算失败,不但造成交易成本上升,而且可能引发信用风险。故选B。

2、下列关于流动性比率指标的说法,错误的是()。

- A:流动资产与总资产的比率越高,表明商业银行存储的流动性越高,应付流动性需求的能力也就越强

- B:易变负债与总资产的比率衡量了商业银行在多大程度上依赖易变负债获得所需资金

- C:对主动负债比率较低的大部分中小商业银行来说,大额负债依赖度为50%很正常

- D:贷款总额与总资产的比率忽略了其他资产,无法准确地衡量商业银行的流动性风险

答 案:C

解 析:对于主动负债比率较低的大部分中小商业银行来说,大额负债依赖度通常为负值,而不是50%,因此选C项错误。

3、商业银行所面临的结算风险属于()类别。

- A:流动性风险

- B:信息科技风险

- C:信用风险

- D:操作风险

答 案:C

解 析:作为一种特殊的信用风险,结算风险是指交易双方在结算过程中,一方支付了合同资金但另一方发生违约的风险。

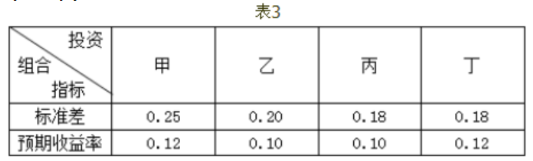

4、商业银行在投资决策时,假设其他条件均相同,则根据理性投资原则,表3中最佳投资组合方案是()。

- A:投资组合丙

- B:投资组合甲

- C:投资组合乙

- D:投资组合丁

答 案:D

解 析:根据理性投资原则,投资者应选择在收益一定情况下风险最小的投资组合,同时风险水平要符合投资者的风险承受能力。本题甲丁在预期收益一定的情况下,丁的标准差小于甲说明丁风险更小。同理乙丙在预期收益一定时,丙的风险更小。对于丙丁比较,标准差一样即风险一样,理性投资者更趋向于预期收益更高的投资。

多选题

1、操作风险成因中的系统缺陷因素主要包括哪几个方面()。

- A:数据/信息质量

- B:违反系统安全规定

- C:系统设计/开发的战略风险

- D:系统的稳定性、兼容性、适宜性

- E:产品设计缺陷

答 案:ABCD

解 析:E选项属于内部流程。系统缺陷引发的风险包括系统设计不完善和系统维护不完善所产生的风险,具体表现为数据信息质量、违反系统安全规定、系统设计/开发的战略风险,以及系统的稳定性、兼容性、适宜性方面的问题。

2、市场风险内部模型法的局限性在于()。

- A:不能反映资产组合的构成及其对价格波动的敏感型

- B:未涵盖价格剧烈波动等可能会对银行造成重大损失的突发性小概率事件

- C:通常只能计量交易业务中的市场风险,不能计量非交易业务中的市场风险

- D:开发内部模型成本太高

- E:内部模型计算太烦琐,容易出错

答 案:ABC

解 析:市场风险内部模型法也存在一定的局限性第一,市场风险内部模型计算的风险水平,不能反映资产组合的构成及其对价格波动的敏感性,对风险管理的具体作用有限,需要辅之以敏感性分析、情景分析等非统计类方法;第二,市场风险内部模型法未涵盖价格剧烈波动等可能会对银行造成重大损失的突发性小概率事件,需要采用压力测试对其进行补充;第三,大多数市场风险内部模型只能计算交易业务中的市场风险,不能计量非交易业务中的市场风险。因此,采用内部模型的商业银行应当恰当理解和运用市场风险内部模型的计算结果,并充分认识到内部模型的局限性,运用压力测试和其他非统计类计量方法对内部模型方法进行补充。

精彩评论