2025年资产评估师每日一练《资产评估实务(一)》3月7日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、关于投资性房地产的评估对象说法正确的是()。

- A:企业通过出让或者转让方式取得的土地使用权不属于投资性房地产

- B:某项房地产能够单独计量和出售的、用于赚取租金或资本增值的部分,应当确认为投资性房地产

- C:投资性房地产包括房地产开发企业在正常经营过程中销售的或为销售而正在开发的商品房和土地

- D:为生产商品、提供劳务或者经营管理而持有的房地产,这类资产通常在企业的投资性房地产中核算

答 案:B

解 析:用于出租的土地使用权是指企业通过出让或者转让方式取得的土地使用权属于投资性房地产。房地产开发企业的存货指房地产开发企业在正常经营过程中销售的或为销售而正在开发的商品房和土地,不属于投资性房地产。自用房地产是指为生产商品、提供劳务或者经营管理而持有的房地产,这类资产通常在企业的固定资产或者无形资产中核算。

2、下列长期待摊费用中,可以采用费用分摊法评估的是()。

- A:股票承销费

- B:注册会计师费

- C:租人固定资产的改良支出资产

- D:评估费、律师费、公关及广告费、印刷费及其他直接费用等

答 案:C

解 析:ABD应采用账面余额法。

3、下列有关基准地价系数修正法的表述,错误的是()。

- A:进行期日修正就是把基准地价对应的地价水平修正到宗地地价评估基准日时的地价水平

- B:基准地价系数修正法实质上是市场法的一种具体应用

- C:只要可以取得基准地价及其修正体系就可以采用基准地价系数修正法评估土地的价值

- D:基准地价系数修正法一般在宗地地价评估中不作为主要的评估方法,而作为一种辅助方法

答 案:C

解 析:采用基准地价系数修正法的前提条件除了可以取得基准地价及其修正体系,还要保证在评估基准日所取得的基准地价及其修正体系是有效的,即满足基准地价的评估基准日距估价对象评估基准日应在3年以内。

4、某机床于2013年购置安装,账面原值为16万元。2015年进行一次改造,改造费用为4万元;2017年又进行一次改造,改造费用为2万元。若定基价格指数2013年为1.05,2015年为1.28,2017年为1.35,2018年为1.60,该机床2018年的重置成本为( ) 万元。

- A:22

- B:31.7

- C:33.5

- D:35.2

答 案:B

解 析:

多选题

1、下列关于生产性生物资产的清查核实方法,说法正确的有()。

- A:账证、账表、账实核对

- B:获取生产性生物资产评估申报表,并与明细账、总账、资产负债表进行核对

- C:了解生产性生物资产的核算方法及账面构成内容

- D:抽样核实,即根据各类生产性生物资产的不同特点,与企业共同商定适当的盘点方法,必要时利用专家工作

- E:生产性生物资产的质量鉴别专业性强,不必要时需聘请专业人员帮助

答 案:ABCD

解 析:生产性生物资产的质量鉴别专业性强,必要时需聘请专业人员帮助,需要进行技术鉴定。

2、以下属于经济性贬值的体现的有()。

- A:新产品能耗降低

- B:零部件磨损

- C:运营费用提高

- D:使用寿命缩短

- E:市场竞争加剧

答 案:CDE

解 析:机器设备的经济性贬值表现在三个方面:使用寿命缩短引起的经济性贬值、运营费用增加引起的经济性贬值、市场竞争加剧引起的经济性贬值。

3、收益法在矿业权评估中适用于()。

- A:采矿权评估

- B:勘察程度较低的探矿权评估

- C:资源储量的可靠性差的探矿权评估

- D:勘查程度较高的探矿权评估

- E:勘察程度一般的探矿权评估

答 案:AD

解 析:收益法适用于采矿权评估和勘查程度较高的探矿权评估。

4、下列选项中是使用年金资本化法进行评估用材林资产价值必须具备的前提条件和必须注意的问题是()。

- A:待评估资产的年收入必须稳定

- B:待评估资产可以永续经营

- C:测算年平均纯收益是应扣减成本的正常利润

- D:不需要考虑成新率问题

- E:投资收益率必须是不含通货膨胀利率的当地该类资产投资的平均收益率

答 案:ABCE

解 析:年金资本化法的使用有两个严格的前提条件和两个必须注意的问题:(1)前提条件:①待评估资产的年收入必须稳定;②待评估资产可以永续经营。(2)注意的问题:①测算年平均纯收益是应扣减成本的正常利润;②投资收益率必须是不含通货膨胀利率的当地该类资产投资的平均收益率。

主观题

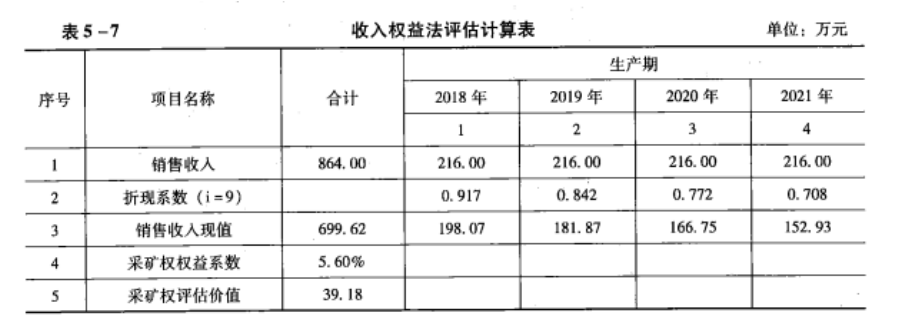

1、对某小型石灰岩矿采矿权进行评估,评估基准日为2017年12月31日。该石灰岩矿处于正常生产状态,产品为石灰,核准生产能力和实际开采规模均为4万吨(原矿),剩余矿山服务年限为4年,石灰产品产率为90%。地质构造复杂程度中等、矿体埋深浅、开采技术简单、选矿加工较简单。当地该类石灰近年平均市场坑口不含税价格为60元/吨。折现率确定为9%,建筑材料采矿权权益系数在该折现率下参考范围为4.55%-5.76%。要求:

(1)根据题中资料,应该采用何种方法评估?

(2)试评估该采矿权的价值。

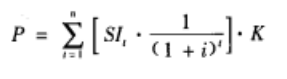

答 案:(1)根据题中资料,应该采用收入权益法评估。收入权益法是基于替代原则的一种间接估算采矿权价值的方法,是通过采矿权权益系数对销售收入现值进行调整,作为采矿权价值。

(2)采矿权评估价值为39.18万元。

解 析:(1)根据题中资料,应该采用收入权益法评估。收入权益法是基于替代原则的一种间接估算采矿权价值的方法,是通过采矿权权益系数对销售收入现值进行调整,作为采矿权价值。

(2)具体步骤。

①确定评估计算年限。剩余矿山服务年限为4年,则评估计算年限为2018-2021年。

②计算销售收入。年销售收入=石灰产量×销售价格=4.00×90%×60.00=216.00(万元)

③确定采矿权权益系数。该矿总体地质开采条件较好,采矿权权益系数宜在参考范围内靠上取值,确定采矿权权益系数为5.60%。

④计算采矿权价值。 采矿权评估价值为39.18万元。具体计算过程见表5-7。

采矿权评估价值为39.18万元。具体计算过程见表5-7。

该题采用收入权益法评估,是基于替代原则,通过采矿权权益系数对销售收入现值进行调整,作为采矿权价值的一种间接估算采矿权价值的方法。

2、某设备自制于2014年,评估基准日为2018年6月30日。根据图纸可知该设备主材为钢材,钢材净消耗4.5吨,评估基准日钢材市场价每吨2616元,自制过程中消耗各种主要外购件市场价为18500元。该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,不考虑税费问题。试用综合估价法计算该设备的重置成本。

答 案:53196元

解 析:主材费Cml=(4.5×2616)÷90%=13080(元),

不含主要外购件费用的生产费用=13080÷60%=21800(元),

主要外购件市场价为18500元,

该设备的全部成本费用=21800+18500=40300(元),

设备本体的重置成本=40300×(1+20%)×(1+10%)=53196(元)。

精彩评论