2025年资产评估师每日一练《资产评估相关知识》3月7日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

答 案:错

解 析:购买环保设备的,企业可以按该专用设备投资额的10%从当年的应纳税额当中扣除。非应纳税所得额。

2、有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

答 案:对

解 析:有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。

3、某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

答 案:错

解 析:国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

单选题

1、市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,这里采用的会计计量属性是()。

- A:现值

- B:重置成本

- C:可变现净值

- D:公允价值

答 案:D

解 析:《企业会计准则第39号——公允价值计量》规定的公允价值的定义是,公允价值是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。

2、甲有天然奇石一块,不慎丢失,乙捡到误认为是无主财物并拿回家,配以基座,陈列于客厅,乙的朋友丙非常喜欢,乙遂以之相赠,后甲发现,向丙追索,则下列说法正确的是()。

- A:奇石属遗失物,丙应返还给甲

- B:奇石属无主物,乙取得所有权

- C:乙因加工行为取得奇石的所有权

- D:丙可以取得奇石的所有权

答 案:A

解 析:由于遗失物并不适用非善意取得,故受让人即使善意且无过失,也不能以善意取得为由取得标的物的所有权,权利人当然有权向受让人追回遗失物。

3、20X7年1月1日,甲公司以银行存款5000万元在公开市场收购乙公司25%股权,能够对乙公司施加重大影响。取得股权投资时,乙公司可辨认净资产的公允价值为18000万元,账面价值与公允价值相同。20X8年6月30日,甲公司通过定向增发股票方式购买丙公司手中持有的乙公司65%股权。此次甲公司增发普通股2000万股,每股面值1元,每股公允价值4元,另支付承销费用50万元。取得该股权时,乙公司可辨认净资产公允价值为19000万元。甲公司与两公司不存在任何关联方关系。20X7年至20X8年6月30日,乙公司共实现净利润1000万元。不考虑所得税等其他因素影响,甲公司20X8年6月30日该项长期股权投资的账面价值为()万元。

- A:13300

- B:13250

- C:17050

- D:17100

答 案:B

解 析:20X7甲公司长期股权投资入账价值5000万元,截至20X8年6月30日前,甲公司按照购买日持续计量的该笔长期股权投资净资产账面价值=5000+1000×25%=5250(万元)。20X8年6月30日新增投资的入账价值=2000×4=8000(万元),20X8年6月30日新增投资甲公司的持股比例达到90%,能够对乙公司实时控制,20X8年6月30日长期股权投资账面价值=5250+8000=13250(万元)。

多选题

1、采用自营方式建造办公楼的情况下,下列项目中应计入固定资产取得成本的有()。

- A:工程领用生产用原材料应负担的増值税

- B:工程人员的工资

- C:生产车间为工程提供的水、电等费用

- D:企业行政管理部门为组织和管理生产经营活动而发生的管理费用

- E:工程项目尚未达到预定可使用状态时由于正常原因造成的单项工程}及废损失

答 案:ABCE

2、有关于优先股优先权利的表述中,正确的有()。

- A:决策管理

- B:利润分配

- C:竞选管理层

- D:禁售期短

- E:剩余财产清偿分配

答 案:BE

解 析:在利润分配及剩余财产清偿分配的权利方面,优先股股东优于普通股股东。

3、企业销售商品确认收入的时间点中,下列表述不正确的有()。

- A:采用托收承付的方式销售商品,应在发出商品并办妥托收手续时确认收入

- B:采用交款提货方式销售商品,应在开出发票收到货款时确认收入

- C:采用支付手续费委托代销方式销售商品,应在受托方销售商品时确认收入

- D:采用预收货款方式销售商品,应在收到货款时确认收入

- E:采用自产自销方式销售商品,应在收到货款时确认收入

答 案:CD

解 析:选项C,采用支付手续费委托代销方式销售商品,应在收到代销清单时确认收入;选项D,采用预收货款方式销售商品,应在发出商品时确认收入。

主观题

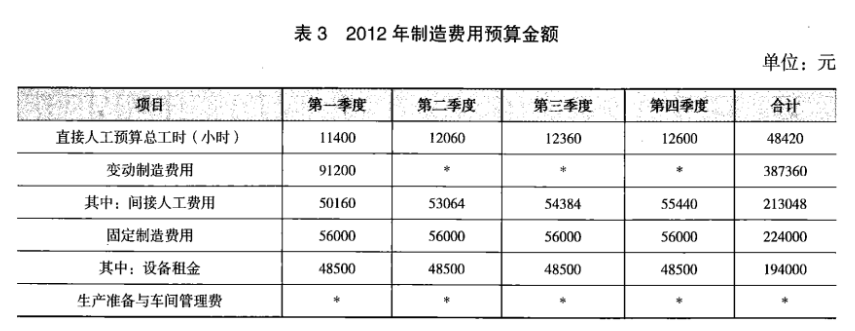

1、丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:

资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

答 案:(1)①间接人工费用预算工时分配率=(213048/48420)×(1+10%)=4.84(元/小时)

②间接人工费用总预算额=50000×4.84=242000(元)

③设备租金总预算额=194000×(1—20%)=155200(元)

(2)设备租金是约束性固定成本,是必然发生的。生产准备费和车间管理费属于酌量性固定成本,发生额的大小取决于管理当局的决策行动,由于生产准备费的成本效益远高于车间管理费,根据成本效益分析原则,尽量减少车间管理费。

①车间管理费用总预算额=12000(元)

②生产准备费总预算额=185200—155200—12000=18000(元)

精彩评论