2025年资产评估师每日一练《资产评估基础》3月19日专为备考2025年资产评估基础考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、中国资产评估协会成立于()年。

- A:1992

- B:1993

- C:1994

- D:1995

答 案:B

2、吉芬商品是以19世纪英国经济学家吉芬的名字命名的,吉芬商品的需求曲线是()。

- A:向左上方倾斜

- B:向右上方倾斜

- C:向左下方倾斜

- D:向右下方倾斜

答 案:B

3、与被评估对象完全相同的参照资产5个月前的成交价格为8万元,半年间该类资产的价格上升了10%,该评估对象的评估价值为()万元。

- A:8

- B:9

- C:8.8

- D:10.8

答 案:C

解 析:评估对象的评估价值为:资产评估价值=8×(1+10%)=8.8(万元)。

4、下列关于资产评估档案说法错误的是()。

- A:资产评估档案是指资产评估机构开展资产评估业务形成的,反映资产评估程序实施情况、支持评估结论的工作底稿、资产评估报告及其他相关资料

- B:按照工作底稿的内容分类,可以分为纸质文档、电子文档或者其他介质形式的文档

- C:管理类工作底稿是指在执行资产评估业务过程中,为承接、计划、控制和管理资产评估业务所形成的工作记录及相关资料

- D:操作类工作底稿是指在履行现场调查、收集评估资料和评定估算程序时所形成的工作记录及相关资料

答 案:B

解 析:资产评估档案,是指资产评估机构开展资产评估业务形成的,反映资产评估程序实施情况、支持评估结论的工作底稿、资产评估报告及其他相关资料。 按照工作底稿的载体,可以分为纸质文档、电子文档或者其他介质形式的文档。 管理类工作底稿是指注册资产评估师在执行评估业务过程中,为承接、计划、控制和管理评估业务所形成的工作记录及相关资料。 操作类工作底稿是指注册资产评估师在履行现场调查、收集评估资料和评定估算程序时所形成的工作记录及相关资料。

多选题

1、收集整理评估资料时,需要对评估资料进行核查验证,下列关于评估资料的核查验证的表述,正确的是()。

- A:资产评估专业人员对评估资料进行核查验证,可以在其力所能及的条件下,剔除不具有可靠来源和不合理的资料

- B:评估资料的核查验证是指资产评估专业人员依法对资产评估活动中所使用资料的真实性、准确性和完整性,采取各种方式进行必要的、审慎的检查检验,筛选出合格的资料作为评估依据,以保证评估结果的合理性

- C:对评估资料进行核查验证是评估机构为了保证评估结论的准确性自主采取的一种措施,不是强制性的

- D:对评估资料进行核查验证是合理得出评估结论的需要

- E:对评估资料进行核查验证的方式通常包括观察、询问、书面审查、实地调查、查询、函证、复核等

答 案:ABDE

解 析:C选项错误,对评估资料进行核查验证是资产评估法的要求,资产评估法规定,资产评估专业人员应当对收集的权属证明、财务会计信息和其他资料进行核查和验证。

2、在资产评估中引入价值类型理论的作用有()。

- A:为管理部门合理确认评估结果提供指引

- B:影响和决定资产评估价值的重要因素

- C:影响资产评估方法的选择

- D:为评估人员合理确定资产价格提供指引

- E:可以更清楚地表达评估结果,避免评估委托人和报告使用人误用评估结果

答 案:BCE

解 析:价值类型在资产评估中的作用主要表现为:(1)价值类型是影响和决定资产评估价值的重要因素;(2)价值类型对资产评估方法的选择有一定的影响,价值类型实际上是评估价值的一个具体标准;(3)明确价值类型,可以更清楚地表达评估结果,避免评估委托人和报告使用人误用评估结果。

3、资产评估目的通常按照其经济行为可分为()。

- A:转让定价评估目的

- B:资产鉴定评估目的

- C:司法诉讼评估目的

- D:财务报告评估目的

- E:税收评估目的

答 案:ACDE

解 析:资产评估目的通常按照其经济行为可以分为转让定价目的,抵、质押目的;公司设立、改制、增资目的;财务报告目的;税收目的和司法诉讼目的等。

4、在对评估资料进行分析识别时,通过考察()可以判断信息源的可靠性。

- A:该渠道过去提供的信息的质量

- B:该渠道提供信息的动因

- C:该渠道的可信度

- D:参考其他来源查证信息

- E:该渠道是否被通常认为是该种信息的合理提供者

答 案:ABCE

解 析:D项属于衡量信息本身的准确度。

主观题

1、甲公司于4年前购买了一台电脑,交易价格为1.2万元。目前,该种型号的电脑全新状态下市场价值为6 000元。由于使用不当,该电脑光驱已损坏。更换光驱需要1500元。假设该电脑的经济寿命为6年,含光驱的电脑整体残值率为8%。光驱的残值率为3%。要求:估算该电脑当前的市场价值。

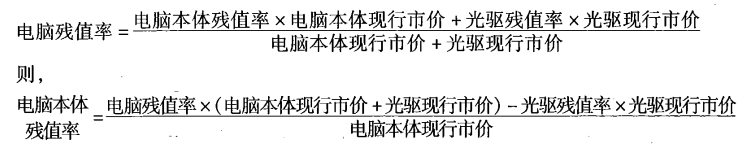

答 案:根据上述条件,由于10%为电脑整体的残值率。即包含光驱部分。因此,首先将电脑本体(不包含光驱)的残值率计算出来。 已知:电脑残值率为8%;

电脑本体现行市价为电脑市价-光驱市价=6000-1500=4500(元);

光驱残值率为3%;则:电脑本体残值率=[(电脑残值率×(电脑本体现行市价+光驱现行市价)-光驱残值率×光驱现行市价)]+电脑本体现行市价 =[8%×(6000+1500)-3%×1500]+6 000=9. 25%

其次,计算电脑本体贬值额。电脑本体贬值额=电脑本体现行市价×(1-电脑本体残值率)×已使用年限+经济耐用年限=6000×(1-9.25%)×4/6 =3630 (元)。

最后,计算该电脑的市场价值。电脑的市场价值=电脑本体现行市价-电脑实体贬值额-光驱修复成本+旧光驱残值=6000-3630-1500+45=915(元)。

已知:电脑残值率为8%;

电脑本体现行市价为电脑市价-光驱市价=6000-1500=4500(元);

光驱残值率为3%;则:电脑本体残值率=[(电脑残值率×(电脑本体现行市价+光驱现行市价)-光驱残值率×光驱现行市价)]+电脑本体现行市价 =[8%×(6000+1500)-3%×1500]+6 000=9. 25%

其次,计算电脑本体贬值额。电脑本体贬值额=电脑本体现行市价×(1-电脑本体残值率)×已使用年限+经济耐用年限=6000×(1-9.25%)×4/6 =3630 (元)。

最后,计算该电脑的市场价值。电脑的市场价值=电脑本体现行市价-电脑实体贬值额-光驱修复成本+旧光驱残值=6000-3630-1500+45=915(元)。

2、A评估事务所接受委托评估B公司的价值,以借壳上市,评估基准日是2015年12月31日。对于B公司2013年、2014年的业绩,评估人员依据会计机构出具的审计报告确定;对于2015年的业绩,参与了部分B公司客户、供应商的走访,但底稿中未对其参与走访情况形成书面统计分析材料。在已发现被评估企业存在重大财务舞弊风险的情况下,项目组未对B公司历史业绩的真实性适当关注并实施有效的评估程序,导致形成未来收益预测的评估假设明显不合理,如假设B公司2016年营业收人较2015年经审计的增长28.30%,进而导致评估值高估。2015年初,项目评估人员根据B公司提供的经营资料初步测算B公司100%股权估值为160亿至170亿元。后来随着借壳对象的变化,在企业经营情况无实质性变化的情况下,B公司于2015年5月提出的期望估值为260亿至270亿元,于2015年9月底B公司提出的期望估值变为370亿元。评估师预测B公司2017年至2020年各年收人的增长率分别是35.02%、20.09%、12.28%、4.35%,但评估工作底稿中未记录该增长率的确定依据。用于盈利预测的“评估报告中表”材料是评估师代被评估单位倒编形成,评估工作底稿中无B公司提供的必要的盈利预测资料。B公司股权价值的评估结果为3,701,900.82万元,与B公司的期望评估结果基本吻合,A评估公司对此没有合理解释。要求:

根据本案例,

(1)说明A评估公司违反了哪些评估准则(说明4处即可)。

(2)是否违法?违反了哪些法规?应该受到《证券法》哪些处罚(说明2处即可)。

答 案:(1)说明A评估公司违反了哪些评估准则:

①A评估公司对B公司全部股权项目进行资产评估时,未勤勉尽责,不应该直接采用会计机 构出具的审计报告作为收入预测依据;没有详细说明收入的确认依据,违反了《资产评估执业准则——资产评估档案》对评估底稿的要求。

②以上行为不符合《资产评估准则--企业价值》第二十五条的规定“资产评估专业人员应当知晓企业经营达到相对稳定前的时间区间是确定预测期的主要因素。资产评估专业人员应当在对企业收入结构、成本结构、资本结构、资本性支出、投资收益和风险水平等综合分析的基础上,结合宏观政策、行业周期及其他影响企业进入稳定期的因素合理确定预测期”。

③违反了《资产评估职业道德准则》的要求,没有做到独立客观公正,而是按照客户要求,随着借壳对象的变化,而使得最终评估结果和委托方的希望评估值接近。?

④委托方需要提供评估资料,而不能够由评估师代为编撰,本例中应由被评估单位提供用于盈利预测的“评估报告中表”材料是评估师代被评估单位倒编形成,评估工作底稿中无B公司提供的必要的盈利预测资料。

(2)是否违法?违反了哪些法规?并应该受到哪些处罚(说明1处即可)。

答案:A评估公司对B公司全部股权项目进 行资产评估时,《资产评估准则基本准则》《资产评估准则工作底稿》《资产评估准则企业价值》 《资产评估准则评估程序》《资产评估准则评估报告》的相关规定,导致出具的评估报告存在虚假记载和重大遗漏,违反《证券法》第二十条第二款“为证券发行出具有关文件的证券服务机构和人员,必须严格履行法定职责,保证其所出具文件的真实性、准确性和完整性”和第一百七十三条“证券服务机构为证券的发行、上市、交易等证券业务活动制作、出具审计报告、资产评估报告、财务顾问报告、资信评级报告或者法律意见书等文件,应当勤勉尽责,对所依据的文件资料内容的真实性、准确性、完整性进行核查和验证”的规定,构成《证券法》第二百二十三条所述“证券服务机构未勤勉尽责,所制作、出具的文件有虚假记栽、误导性陈述或者重大遗漏”的情形。根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》第二百二十三条 的规定,可以没收A评估公司业务收入,并处以 1-5倍的罚款;对直接负责的主管人员和其他直接责任人员给予警告,撤销证券从业资格,并分别处以3-10万元罚款。

精彩评论