2025年银行业专业人员(中级)每日一练《个人理财》4月13日专为备考2025年个人理财考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、商业银行在销售理财计划时,可将一般储蓄存款产品单独当作理财计划销售,或者将理财计划与本银行储蓄存款进行搭配销售。 ( )

答 案:错

解 析:商业银行不得将一般储蓄存款产品单独当作理财计划销售,或者将理财计划与本行储蓄存款进行强制性搭配销售。

2、商业银行内部审计部门对个人理财顾问服务的专业审计,应制定审计规范,并保证审计活动的独立性。 ( )

答 案:对

解 析:商业银行内部审计部门对个人理财顾问服务的专业审计,应制定审计规范,并保证审计活动的独立性。

3、教育储蓄100元起存,每户本金最高限额为2万元。()

答 案:错

解 析:教育储蓄50元起存,每户本金最高限额为2万元。

4、根据经验法则,资产负债率宜在20%-60%,资产负债率越高,说明财务负担也就越大,如果收入不稳定或收入中断,流动性风险较大。()

答 案:错

解 析:根据经验法则,资产负债率宜在20%-50%,资产负债率越高,说明财务负担也就越大,如果收入不稳定或收入中断,流动性风险较大。

单选题

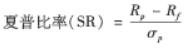

1、Y基金夏普比率是0.9,Z基金夏普比例是0.3,理财师从夏普比率角度应该向客户推荐()。

- A:X基金

- B:Y基金

- C:Z基金

- D:市场组合

答 案:B

解 析:夏普比率等于投资组合在选择期间内的平均超额收益率与在此期间收益率的标准差的比值。它衡量了投资组合每单位波动性所获得的回报。当投资人当前的投资组合为唯一投资时,用标准差作为投资组合的风险指标是合适的。  x夏普比率=(18%-6%)/20=0.006

x夏普比率=(18%-6%)/20=0.006

2、2022年初股市大幅波动,王女士计划将持有的混合型公募基金转换为不受股市影响的基金产品,她最应该选择的是()。

- A:二级债基

- B:转债基金

- C:定增基金

- D:货币基金

答 案:D

解 析:货币市场基金主要投资于货币市场金融工具,如大额可转让存单,而不是投资于股票市场,所以可以转为投资货币市场基金。

3、对企业家庭或者个人正面临的或潜在的风险加以判断、归类,并对风险性质进行鉴定的过程是()。

- A:风险识别

- B:评估风险管理效果

- C:风险估测

- D:风险评价

答 案:A

解 析:风险基本程序中的风险识别。风险识别是对企业、家庭或个人正面临的和潜在的风险加以判断、归类和对风险性质进行鉴定的过程。

4、纳税人发生的下列行为中,可以从销项税额中抵扣的是()

- A:将购买的货物用于集体福利或个人消费

- B:正常损失的购进货物及相关的应税劳务

- C:将购买的货物用于非增值税应税项目

- D:随同货物运费支付的保险费

答 案:B

解 析:正常损失的购进货物及相关的应税劳务可以进行抵扣。

多选题

1、一个家庭决定送子女出国留学时,理财师应提醒家长关注的问题有()。

- A:子女的语言能力

- B:家庭经济条件

- C:子女对国外社会生活和学习的适应能力

- D:其他隐性风险

- E:出国留学时间安排

答 案:ABCDE

解 析:子女独身一人去往海外留学,必然会遇到很多问题。总体来看,理财师应该提醒家长在子女出国留学规划决策时,关注下列几个问题:①家庭经济条件;②子女对国外社会生活和学习的适应能力;③子女语言能力;④出国留学时间安排;⑤其他隐性风险。

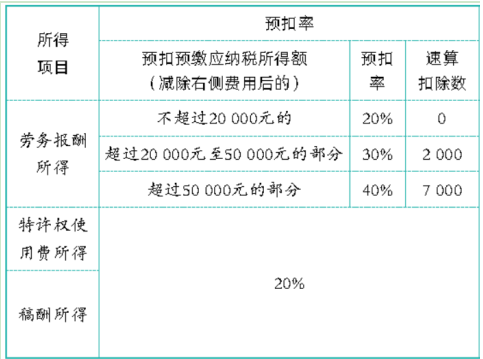

2、李先生2021年3月取得劳务报酬收入3000元,稿酬收入2000元,5月取得劳务报酬收入30000元,特许权使用费收入2000元,关于他这两个月预扣预缴个人所得税()

- A:劳务报酬收入3000元的所得税预扣预缴税额为440元

- B:劳务报酬收入30000元的所得税预扣预缴税额为5200元

- C:将许权使用费收入2000元的所得税预扣预缴税额为240元

- D:稿酬收入2000元的所得税预扣预缴税额为240元

- E:预扣预缴个人所得税在汇算清缴后可能会退税,也可能需要补缴税款

答 案:ABCE

解 析:对于劳务报酬收入、稿酬收入、特许权经营收入: 1、每次收入不超过4000,减除费用按800计算;

2、每次收入超过4000元以上,减除费用按收入的20%计算;

3、稿酬所得的收入额再减按70%计算。

具体税率如下:

选项A正确:(3000-800)*20%=440

选项B正确:30000*(1-20%)*30%-2000=5200

选项C正确:(2000-800)*20%=240

选项D错误:(2000-800)*70%*20%=168

选项E正确

选项A正确:(3000-800)*20%=440

选项B正确:30000*(1-20%)*30%-2000=5200

选项C正确:(2000-800)*20%=240

选项D错误:(2000-800)*70%*20%=168

选项E正确

精彩评论