2025年资产评估师每日一练《资产评估相关知识》4月26日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

答 案:对

解 析:本题考核企业产权转让的价款支付方式。企业产权转让中,金额较大、一次付清确有困难的,可以采取分期付款方式。

2、在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

答 案:错

解 析:投资项目可行性主要包括环境可行性、技术可行性、市场可行性、财务可行性等方面。其中财务可行性是在相关的环境、技术、市场可行性完成的前提下,着重围绕技术可行性和市场可行性而开展的专门经济性评价。

3、企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

答 案:错

解 析:企业为取得交易性金融资产发生的交易费用应记入“投资收益”科目。

单选题

1、下列各项因素中,不会对投资项目内含报酬率指标计算结果产生影响的是()。

- A:原始投资额

- B:资本成本

- C:项目计算期

- D:现金净流量

答 案:B

解 析:内含报酬率,是指对投资方案未来的每年现金净流量进行贴现,使所得的现值恰好与原始投资额现值相等,从而使净现值等于零时的贴现率。这是不受资本成本影响的,所以本题答案为选项B。

2、甲公司为促销自己的新产品,给予客户一定的商业折扣。新产品每件400元,若客户购买50件(含50件)以上,每件可得到50元的商业折扣。某客户20X8年6月15日,购买该企业新产品150件,按规定现金折扣条件为:2/10,1/20,n/30。适用的增值税税率为17%,假定计算现金折扣时考虑增值税。该企业于7月1日收到该笔款项时,应给予客户的现金折扣为()元。

- A:0

- B:420

- C:525

- D:614.25

答 案:D

解 析:应给予客户的现金折扣=(400-50)×150×(1+17%)×1%=614.25(元)。

3、同一财产向两人以上债权人抵押的,拍卖、变卖抵押财产所得价款应当依照有关担保法律制度的规定清偿。下列各项中,不符合《物权法》规定的是()。

- A:抵押权已登记的,按照登记的先后顺序清偿

- B:抵押权已登记且登记顺序相同的,按照债权比例清偿

- C:抵押权已登记的先于未登记的受偿

- D:抵押权未登记的,按照抵押合同生效时间的先后顺序清偿

答 案:D

解 析:抵押权生效以登记为前提,抵押合同生效时债权人此时尚未成为抵押权人。且根据《物权法》第199条规定,同一财产向两人以上债权人抵押的,拍卖、变卖抵押财产所得价款按照下列规定清偿:(1)抵押权已登记的,按照登记的先后顺序清偿;(2)抵押权已登记的先于未登记的受偿;(3)抵押权未登记的,按照债权比例清偿。

多选题

1、设立各种公司都必须具备的基本要件有()。

- A:发起人的人数及资格应符合法定要求

- B:制订了符合法定要求的公司章程

- C:有确定的公司住所

- D:报经政府主管部门的审批

- E:依法进行设立登记

答 案:ABC

解 析:设立不同种类公司的具体条件是不同的,但设立各类公司所需具备的基本要件是相同的,这些要件是:(1)发起人符合法定人数;(2)注册资本数达到法定最低要求;(3)发起人(或者股东)共同制订公司规章;(4)有公司名称和符合公司法需求的组织机构;(5)有公司住所。

2、下列各项指标中,与保本点呈同向变化关系的有()。

- A:单位售价

- B:预计销售

- C:贡献毛益率

- D:固定成本总额

- E:单位变动成本

答 案:DE

解 析:由上述两个公式可以看出,固定成本和单位变动成本与保本销售量同向变化,单价和贡献毛益率与保本点销售额呈反向变化,预计销售量与保本销售量无关。

3、以下关于无形资产处置的说法中,正确的有()。

- A:无形资产无法为企业带来经济利益时,应等到其摊销寿命结束后,再予以转销并终止确认

- B:企业出售无形资产,应当将取得的价款与该无形资产账面价值的差额计入营业外收支

- C:企业将所拥有的无形资产使用权让渡给他人时收取的租金收入应计入营业外收入

- D:企业出租的无形资产的相关摊销费用,应计入其他业务成本

- E:处置无形资产时,其曾经计提的减值准备应一并转销

答 案:DE

解 析:选项A,无形资产无法为企业带来经济利益时,应进行终止确认,无需再计提摊销。选项B,企业出售无形资产,应当将取得的价款与该无形资产账面价值的差额计入当期损益(资产处置收益)。选项C,企业将所拥有的无形资产使用权让渡给他人,并收取租金,在满足收入确认标准的情况下,应使用“其他业务收入”进行核算。

主观题

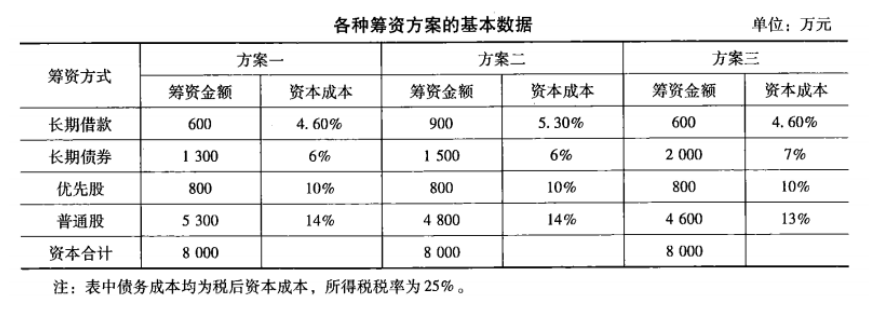

1、某企业成立之初需要的成本总额为8 000万元,有以下三种筹资方案:  请选择最佳方案。

请选择最佳方案。

答 案:方案一: WACC=(600×4. 60%+1 300×6%+800×10%+5 300×14%)/8 000=10. 64%

方案二: WACC=(900×5. 30%+1 500×6%+800×10%+4 800×14%)/8 000=11. 12%

方案三: WACC=(600×4. 60%+2 000×7%+800×10%+4 600×13%)/8 000=10. 57%

根据计算我们发现,方案三的加权平均资本成本最低。在适当的财务风险条件下,该公司应该按照方案三来筹集资金。

精彩评论